OpenAI把ChatGPT接进银行新智元

OpenAI刚把ChatGPT接入了银行账户。目前该功能以预览版形式面向美国ChatGPT Pro用户开放,可以通过Plaid连上12000家金融机构的账户,获得消费分析和理财规划辅助。从此,聊天框旁边,多了一个能帮你看每月账户流水的大模型。

OpenAI开始让ChatGPT读你的银行账户数据了。

刚刚,OpenAI推出了ChatGPT个人理财功能预览版。

用户授权后,可通过Plaid在ChatGPT中连接超过12000家金融机构账户,并基于余额、交易、投资和负债等数据,获得消费分析、预算梳理和长期财务规划辅助。

OpenAI官方披露,每月已经有2亿人在ChatGPT里聊钱:聊预算、聊投资、聊买不买得起房。实际上,用户早已把ChatGPT当理财顾问用了,OpenAI这次只是把数据通道补上了。

以前你问ChatGPT「我该怎么存钱」,它给出的都是教科书式通用建议:

盯住餐饮和订阅、48小时购买原则、自动转账到独立储蓄账户、留一个低消费默认、增加一点收入、每周只跟踪一个数字……

这听起来都对,但实际上和自己的财务状况没什么关系。

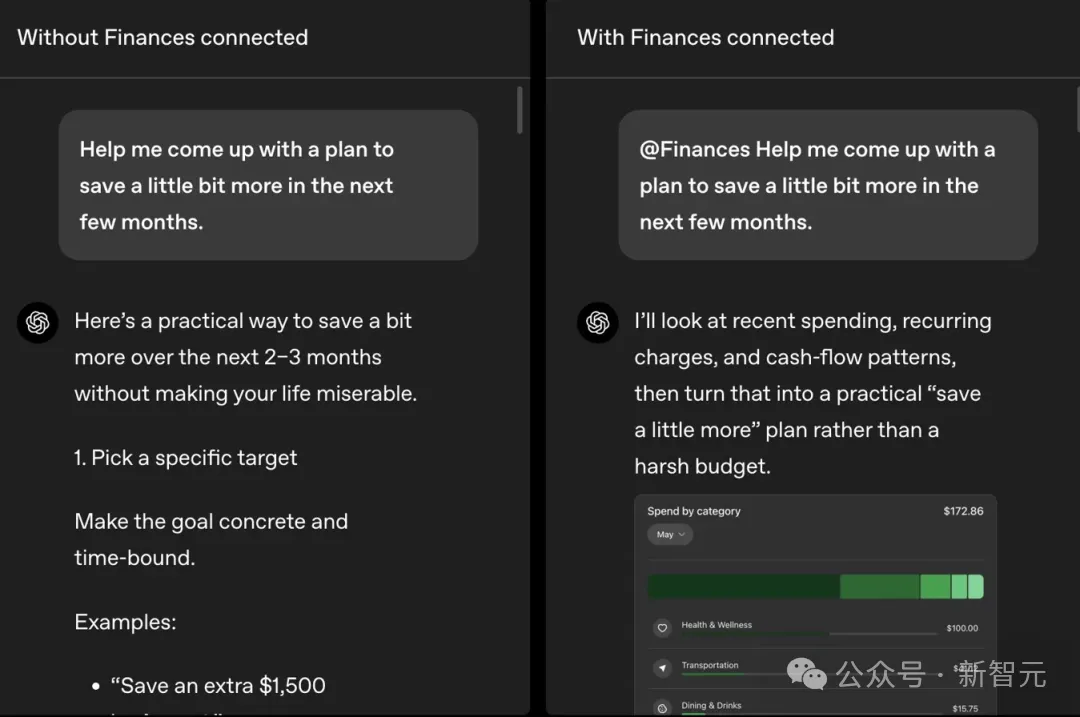

现在,通过个人理财功能问同样的问题,ChatGPT可以直接调取你2月到5月的真实账单——餐饮约1620美元、购物约1250美元、交通约1450美元、订阅约420美元,并基于这些数据,生成专属于你的个性化理财方案:

餐饮每月封顶450、购物每月封顶300、交通每月封顶400、每周买菜目标125-150美元、自动转500美元到储蓄账户,目标每月多攒705美元。

说的是你自己的钱,给出的也是为你量身定做的建议,这正是「通用问答」和「个人理财助理」之间的区别。

同一个问题,连接账户前后的回答对比。左:通用储蓄建议;右:ChatGPT读取真实消费分类数据后给出针对性方案。

这也是通用AI助手,首次以ChatGPT这种用户规模进入「钱包级」敏感数据场景。从此,聊天框旁边,多了一个能看见你工资流水、信用卡账单、订阅扣费、负债余额的大模型。

这次发布,OpenAI同时上线了个人理财功能的web端和iOS端App,账户同步完成后,仪表盘会直接呈现投资组合表现、消费分类、订阅项目和待付款项。

OpenAI官方,也为这个功能划了边界:它不是专业财务建议的替代品,也不替用户做决定。

12000家金融机构,一个授权

每月超过2亿人向ChatGPT提出财务相关问题,问答能力是ChatGPT本来就有的能力。

这次个人理财功能最大的改变在于数据接入权,通过Plaid,这次功能覆盖超过12000家金融机构。

进入个人理财功能预览版的入口操作很简单:

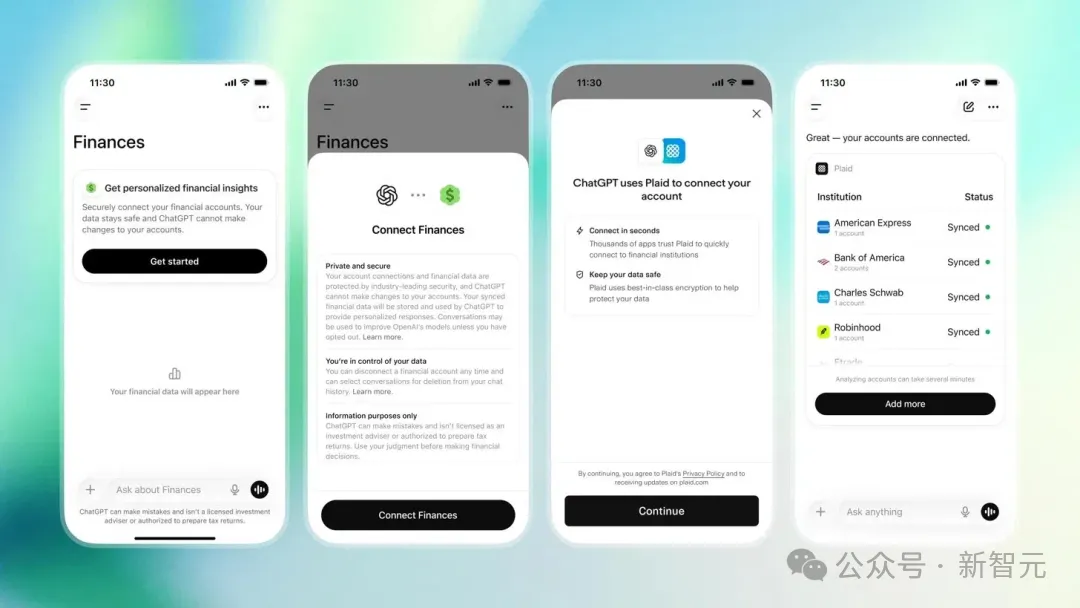

打开ChatGPT侧栏的「Finances」(财务)选项,点「Get started」(开始使用),或直接在对话框输入「@Finances, connect my accounts」(@财务,连接我的账户)。

ChatGPT个人理财功能连接流程:从侧栏Finances入口发起,经Plaid授权,American Express、Charles Schwab、Robinhood等账户逐一同步完成。

之后ChatGPT会引导你通过Plaid完成账户授权,几分钟后同步完成。

很多人看到这里的第一反应可能是:OpenAI直接接入银行了?并非如此。

还要通过一个关键中间层:Plaid(金融数据连接服务)。

用户会按Plaid/银行的授权流程完成登录验证;在需要输入银行用户名和密码的场景下,Plaid称不会把这些登录凭证分享给OpenAI这类应用。

也就是说,OpenAI拿到的是结构化的财务数据,拿不到你的银行密码。

通过Plaid,这次个人理财功覆盖的金融机构包括Schwab、Fidelity、Chase、Robinhood、American Express、Capital One等。

同步完成后,你会看到一个仪表盘:投资组合表现、消费分类、订阅项目、即将到期的账单。

然后可以直接提问,问题可以很具体:「我5年内能在芝加哥买房吗」「我有哪些订阅可以取消」「我的消费结构哪里出了问题」。

ChatGPT结合你的真实账户数据回答,而不是给一套通用模板。

目前,该功能面向美国Pro用户开放,支持网页端和iOS。

OpenAI的计划是先积累早期反馈,之后扩展到Plus用户,最终目标是面向所有人。

OpenAI把自己锁在了「只读模式」

边界比功能更值得关注。

在这次Plaid账户连接预览版中,OpenAI把权限限制在「只读」范围内。

ChatGPT可以访问账户的余额、交易记录、投资持仓、债务负债,但它不能查看完整账号、不能更改账户任何信息、不能转账、不能下单、不能进行投资操作。

也就是说,它知道你有多少钱,但碰不了一分。

这样的设计并非技术限制造成的,主要原因还是安全可控的考虑。

在高敏感场景里,「只读」是建立信任最快的路。第一步让AI可以读数据,提供理财建议;信任建立起来之后,才是第二步「帮你操作」。

数据保护机制上,OpenAI也推出了配套措施:

账户断开后,已同步的财务数据会在30天内从OpenAI系统删除;临时对话不接入金融账户。

此外,ChatGPT还会从你的描述里提炼「财务记忆」,比如「我在攒钱买车」「我欠XX多少钱」,这些记忆可以在财务页面单独查看和删除等。

GPT-5.5模型敢做金融的底气

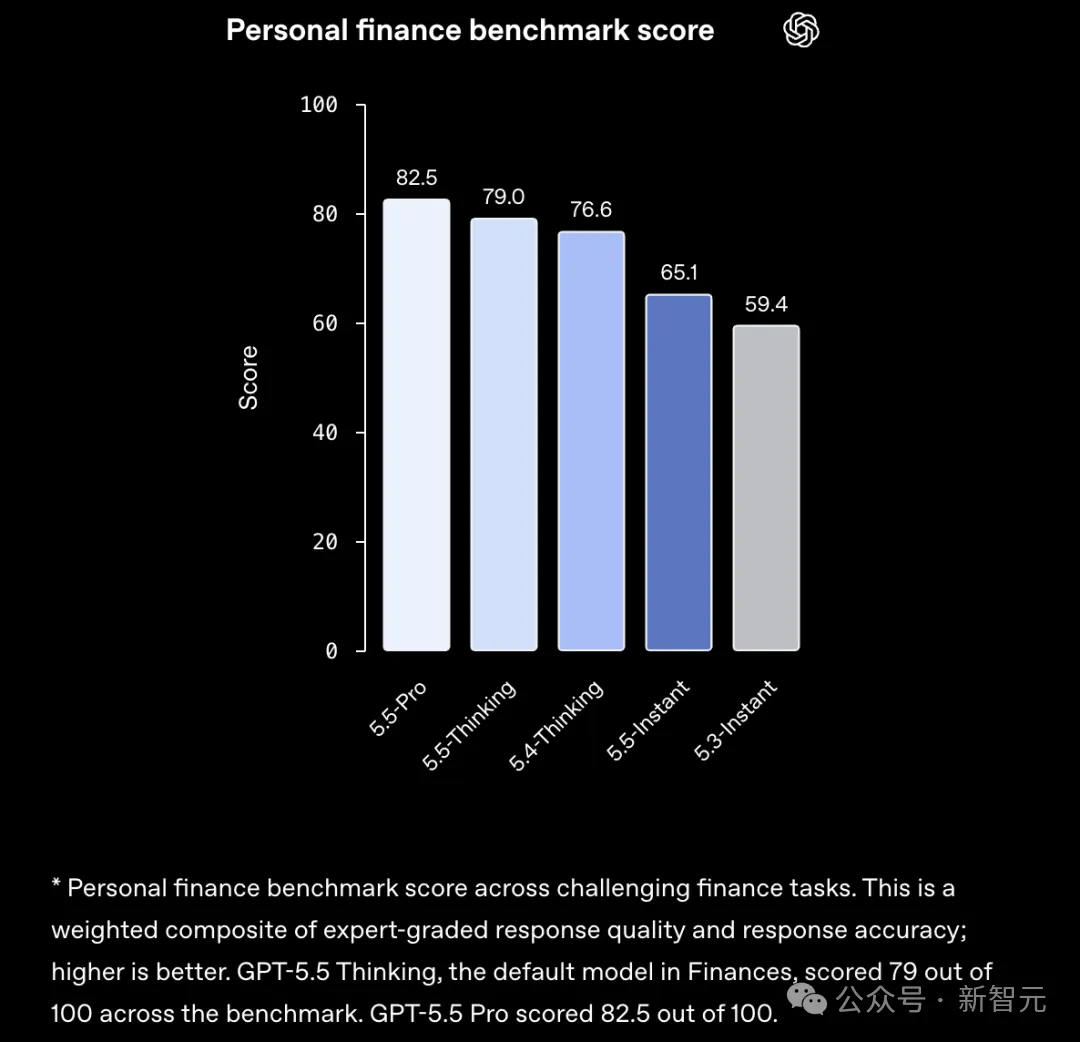

底座模型方面,连接金融账户的对话默认调用GPT-5.5 Thinking,Pro用户可以调用更高一档的GPT-5.5 Pro。

OpenAI为此专门做了一套内部个人理财基准测试,邀请超过50位来自主流金融机构的专业人士共同设计评估维度,评分是响应质量与准确性的加权综合。

OpenAI内部个人理财基准测试:GPT-5.5 Pro以82.5分居首,默认调用的GPT-5.5 Thinking得79分,同系列Instant模型得分59.4分。

在OpenAI内部的个人理财基准测试中,GPT-5.5 Thinking得79分(满分100),GPT-5.5 Pro得82.5分。

横向对比:GPT-5.4 Thinking只得76.6分,GPT-5.5 Instant和5.3 Instant分别是65.1和59.4分。

这次个人理财功能默认选Thinking,而不是Instant,主要原因是多变量上下文推理:

既要算清楚收入、支出、余额、债务、目标、时机,还要在不确定时说清假设、还需要哪些信息,这正是Thinking类模型的长处。

更值得注意的是,GPT-5.5正在成为OpenAI垂直化的通用底座。

健康场景、金融场景,两个高敏感行业,OpenAI都没有做专门的微调版,而是直接用通用旗舰模型来做。

从问答入口到数据入口

理财只是入口,数据才是目的。

表面上看,是一个「AI私人理财助手」的产品发布。但OpenAI的野心,远不止于理财。

OpenAI的逻辑是:从通用问答,到高敏感垂直数据场景,再到行动闭环。

据TechCrunch报道,就在这个功能发布前约一个月,OpenAI收购了个人理财初创公司Hiro的团队。

Hiro是一家个人理财初创公司,此前专注于帮助用户做个性化预算规划和消费行为分析,这套能力直接沉淀进了这次ChatGPT理财功能的体验设计里。

与Intuit的合作也在推进中,根据双方联合公告,未来用户可以在ChatGPT里直接完成股票出售的税务影响估算、信用卡申请的批准概率测算,然后跳转到Intuit完成操作。

接入Intuit之后,ChatGPT的理财建议将从「分析」延伸到「执行」,用户不只是听AI说「你该怎么报税」,而是可以在对话里直接完成税务估算,然后一键跳转到TurboTax提交申报。

这就是OpenAI想建的闭环:「问答入口」先让你问,「数据入口」让它看到你的真实情况,最终「行动入口」让它帮你执行。

这三个层级的商业价值,完全不在一个量级。

「问答」可以被任何竞争对手复制。「读账户+帮执行」,护城河就厚得多了。

每月有超过2亿用户向ChatGPT咨询财务问题,以前这2亿个问题没有数据支撑。

现在,愿意连接账户的那部分用户,开始提供真实的财务数据作为对话上下文。这个飞轮一旦转起来,个性化的深度是通用AI难以想象的。

当然,最核心的问题是:最终一切还要看用户数据说话。目前,这项功能仅对美国Pro用户开放,每月订阅费200美元。

OpenAI的计划是先从这批用户收集反馈,改进后扩展到Plus用户,最终目标是面向所有人。

当一个AI能看到你全部的收支流水,知道你每个月在什么地方花了多少钱,你对它说实话的概率,会不会比对一个人类理财顾问更高?

面对人类理财顾问,很多人会美化自己的消费习惯;但当面对AI,人们可能会更诚实。

如果真是这样,AI更能看清你的财务问题,就不只是一个效率问题了。