中国县城餐饮老板,已经笑不出来了餐饮老板内参

巨头下乡,县城餐饮的“冰与火”

前不久,内参君回了趟老家。附近的小镇上新开了一家肯德基与必胜客的“双子星”门店。雨下得淅淅沥沥,店内仍坐满了年轻人,他们嚼着炸鸡,笑闹声一片。

这个场景,正被批量复制到数千个类似的乡镇。

走在这些陌生又熟悉的街头,连锁餐饮品牌的密度正在快速攀升。茶饮、火锅、烘焙、咖啡、快餐,几乎所有连锁化程度高的餐饮品类,都能在这里生长。

截至2025年底,蜜雪冰城三线及以下城市门店占比稳定在58%左右;古茗乡镇门店占比则高达44%; 肯德基2025年加速下沉,新增门店过半布局在三线及以下城市;塔斯汀、华莱士等是这个战场的老玩家。

就连曾经对下沉市场犹豫不决的星巴克,如今也亮出了獠牙。星巴克中国CEO刘文娟在4月8日确认,未来三年,星巴克中国要进入1500个以上县级行政区。连锁巨头们的挺进,带来的是县域餐饮市场的急剧拥挤与残酷洗牌。

以福建省的南靖县为例。内参君持续跟踪了县城主干道中山南路在2021年、2024年、2026年的品牌更迭,发现它就是一部浓缩的县城餐饮进化史。

几年前,街上还是区域连锁和山寨品牌的天下,如今,铺位几乎被正规连锁餐饮品牌占领。而且,较早下沉的头部品牌,基本都扎下了根。尤其是头部茶饮、西式快餐品牌相对稳定,品牌汰换率不高。

◎2021年:南靖县中山南路山寨品牌与区域品牌居多

◎2024年:南靖县中山南路茶饮咖啡头部已经下沉,逐渐扎根

◎2026年:南靖县中山南路茶饮市场几乎见顶,更多连锁品类进入

不过,回本周期已经被明显拉长了。周舟在南靖县下辖乡镇经营2家奶茶店,他告诉内参君,如今一家店的回本周期大概要拉长到三年左右。面对多家茶饮店的竞争,他表示生意“一年不如一年,现在是看谁先熬死谁”。

茶饮品牌的下沉红利,差不多见顶了。甚至,一些同品牌在同一个县城、乡镇的二店、三店,也开始悄悄收缩。

巨头往下走,其他品牌也开始承压。在镇上做了2年外卖的柯伟,对此感受尤为深刻。他坦言,自从肯德基、塔斯汀相继开业后,原本生意尚可的华莱士外卖单变少了,而不少本土小连锁,更是 “打不过”关店了。炸鸡汉堡外卖,大家现在都点这几个连锁品牌。

◎摄图:内参君

县城商场崛起,加速餐饮分化

连锁品牌的下沉背后,另一股更庞大的力量,就是县城商业综合体的崛起。

县城商场已经出现了明显的虹吸效应。尤其到了节假日,路上的人并不多,一到商场就看到满满的消费者。

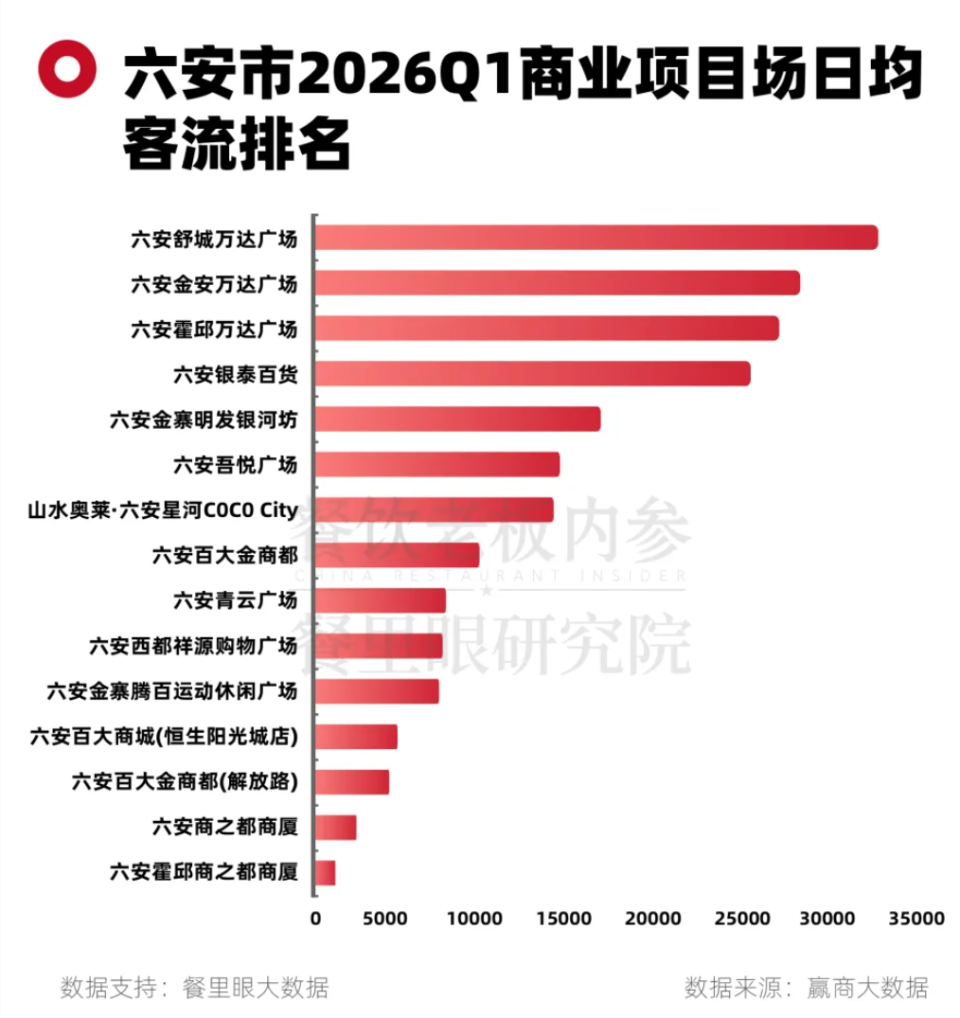

在安徽六安市,其下面的县城万达接连开业。舒城万达广场、霍邱万达广场开业后,万达凭借先发优势虹吸全县客流,已经挤进了2026年Q1六安市购物中心客流TOP3。

全国性商业综合体正在加速向县城渗透。赢商大数据显示,2025年30多个商业项目在县城/县级市开业,其中大部分项目是当地首个一站式购物中心,不乏多个10万方以上大体量商业。

早在2024年中,万达广场在全国百强县布局了近30个项目;主打下沉市场的吾悦广场紧随其后,在百强县布局项目超过25个。今年,王府井百货也在加速下沉,山东莱西王府井购物中心成为当地首个集购物中心、五星级酒店、高端写字楼于一体的城市综合体;恒太商业则潜入安徽庐江……

商场,正在成为县城新的流量闸门,同时也加剧了品牌的流量分化。

商场招商优先选择连锁品牌、知名品牌,它们自带流量、形象统一、经营稳定,能提升商场档次与租金收益。蜜雪冰城、肯德基、霸王茶姬、瑞幸咖啡等品牌,几乎成为县城商场的 “标配”,占据黄金楼层与核心铺位。

甚至在连锁品牌之间,也分三六九等。南方一座县城商场的招商人员范东升向《财经》透露,自从2019年前后商场立项以来,星巴克就是他们首批接触的品牌之一,“必须拿下”。为此,商场不仅提供全场最好的大门位置,还有装修补贴和宣传费用,并签订了排他协议,承诺未来不会引进瑞幸、库迪等品牌。租金从营收中按比例抽成,第一年为7%,逐年递增,这在商场餐饮业态5%-20%的扣点范围中处于较低水平。

流量被商场收拢,优质点位愈发集中。而这些商场里的黄金铺位,一般都是被连锁品牌包揽,直接压缩了小商户的经营出路。流量分配的天平一旦失衡,门店与门店之间的差距很快就被拉大。

头部连锁容易获得好点位、好流量、好营业额,而小店们则愈加举步维艰。

创业小白,成了第一批“牺牲者”

巨头们的到来,最先击垮的不只是本土小店。

对那些有口碑、有手艺、有固定客群的县城老店来说,文旅红利和本地人情社会是他们的护城河。反而不少本土老店因为文旅的兴起,客流不降反升。

真正以最快速度倒下的,是跟风加盟“网红品牌”,或者山寨品牌的创业小白。

餐饮小白们选择县城餐饮,往往基于一些致命的判断。

最典型的是选择网红品类,看什么火就做什么。