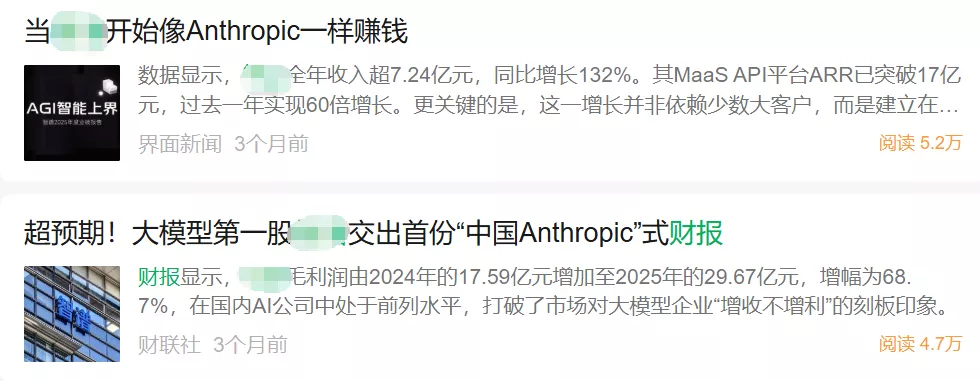

“中国版Anthropic”说法很流行,但不存在AI钦天监

“中国版Anthropic”这个说法当下非常流行。

稍作回溯,大约是从2025年下半年开始叫开的,最早出现在卖方电话会议里。几位分析师在讨论那家刚递表港交所的AI公司时,需要一个能让基金经理瞬间听懂的参照物。OpenAI已经被叫得太多,Mistral又太冷僻,Anthropic刚好——ARR曲线漂亮,有“安全派AI”的差异化定位,对估值故事也友好。

于是“中国版Anthropic”这句话被甩了出去,几周内变成行业口头禅,几个月后,已经堂堂正正写进招股书的解读、研报的封面、卖方午餐会的开场白。

这种映射本身是分析师的便利工具,用熟悉的事物去解释陌生的事物,省事、直观、方便决策。中国版亚马逊、中国版特斯拉、中国版谷歌——过去二十年的中国投资史,大半是靠这种比喻搭起来的脚手架。

A.为什么流行开来?

这一次也不例外,脚手架看起来非常贴合——否则也不会获得市场的认可。

第一层原因是产品形态对得上。Anthropic过去三年最重要的事是ClaudeCode撕开了AI编程市场,而这家中国公司也在大力布局Coding能力,发布会上Coding能力总是被放在最显眼的位置。

第二层原因是商业模式对得上。Anthropic的300亿美元ARR大半来自B端企业客户,这家中国公司的MaaS平台和大客户解决方案也以B端为主,金融、能源、政务被反复提起。

但真正让这个比喻牢牢钉在市场叙事里的,是第三层——也是最深的一层——国产替代。

2025年初DeepSeek发布R1之后,整个中国AI行业心照不宣地进入了一个新的剧本:硅谷有什么,中国就要有对应的什么。OpenAI对应DeepSeek,Cursor对应国产Coding公司,Anthropic对应这家公司。

这个剧本几乎不必论证,构成了当下中国科技叙事里最有共识、最能调动资源、最不容挑战的那条主线。当一句“中国版Anthropic”被甩出去的时候,它真正调动起来的,不是几个商业模式的比对,而是中国必须有自己Anthropic的国家意志。

数家媒体在报道中将该公司与Anthropic类比

这套国家意志在二级市场上得到了极为热烈的回应。这家公司2026年初登陆港交所,发行价116.2港元,五个月之内股价冲到1001港元,近期股价更是爬升到2000港元以上。市场愿意付出的估值倍数极其惊人。

但也需要补充一个细节:它的港股流通盘很小,香港公开发售部分超额认购1159倍,公众持股比例不高,稀缺性本身就构成了相当一部分估值溢价。这里就不具体展开了。

回到主题。当“中国版Anthropic”这个比喻同时被产品对标、商业模式对标、国家意志这三层支撑起来的时候,它已经不只是分析师的便利工具,它变成了一种愿景。

B.同样的种子,不同的土壤

不过,愿景和现实之间,是有距离的。

Coding能力对得上、B端客户为主对得上、国产替代的非凡意义也对得上,这些都没问题。但真正需要做的,是把镜头拉远一点,看看这两家公司所根植的土壤,到底是不是同一片。

先看一个画面。

硅谷一家中型律所的合伙人,月底要审批一笔开销,例如给整个律所接入ClaudeEnterprise,年付几十万美元。这笔钱怎么签下来的?大概率是合伙人扫一眼报价,比一下省下来的初级律师工时,CFO那边走个流程,半小时就过了。

在美国,这是B端软件采购的日常。Salesforce、Workday、Snowflake、Datadog——过去二十年,硅谷的SaaS军团把美国企业训练成了世界上最舍得为软件花钱的客户群。Anthropic的300亿美元ARR就长在这片土壤上,《财富》全球500强前十里有8家是它的客户。

把同样一颗种子换到中国土壤上,故事的形状会变得不太一样。国央企采购走的是招投标流程,三四家供应商互相压价,中标的那家往往是报价最低、回款最慢的。

民营企业的IT部门采购AI能力的时候,第一反应是看有没有开源替代品,第二反应是能不能本地化部署把数据握在自己手里,第三反应才轮到预算。

中小企业更直接,毕竟SaaS二十年没在中国真正长起来,今天的AI接的就是这个没长起来的盘子,想赚钱——太难!

这件事谁都解决不了,它会一笔一笔写进财报里。这家公司2025年的本地化部署毛利率从66%滑到了48.8%,API涨价83%才换来调用量400%的增长。两个数字摆在那里,背后是中国B端付费土壤的真实厚度。

即使是同样的种子,埋入不同厚度和性质的土壤,长出来的果实也不会一样。

C.两道坎:算力鸿沟与和生态逻辑

Anthropic身后站着亚马逊和谷歌,亚马逊投了80亿美元并提供主要的云服务,谷歌投了20亿。这意味着目前全世界最强的两套云基础设施,同时在给它供血。CEO达里奥还在公开场合反复说,训练成本会从10亿美元上升到100亿、1000亿美元。

中国对标方所处的位置不太一样。一边是高端GPU的出口管制,一边是单位算力成本结构性地高于美国同行。同样训练一次模型,要花更多的钱、用更长的时间、承担更多的不确定性。

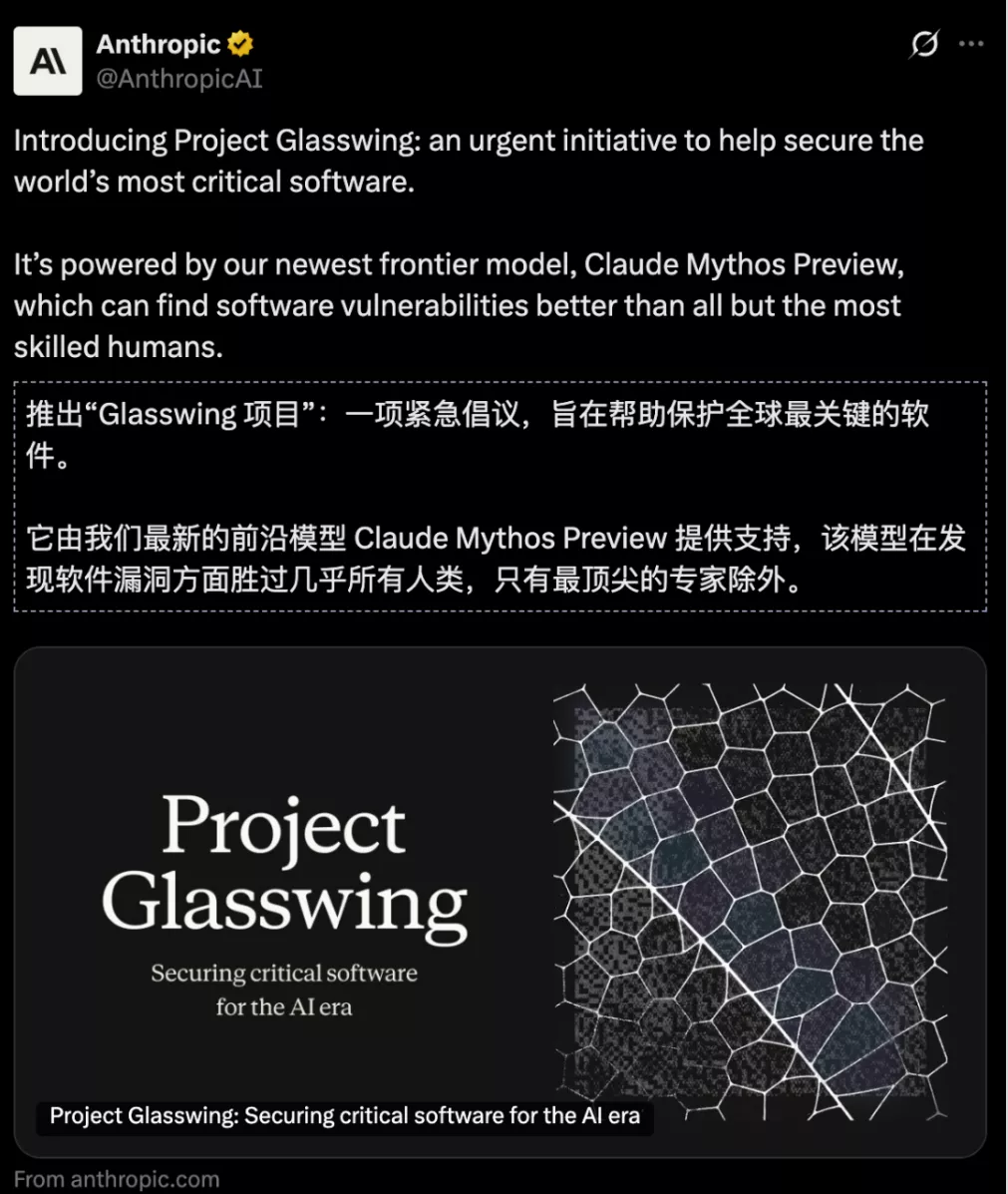

更值得停下来想想的是模型规模这条线。Anthropic最新推出的Mythos模型,参数规模已经摸到10万亿这个量级。并且,需要指出的是,它不仅是个模型,是一整套打通了亚马逊云、Palantir平台、美国国防部IL6机密环境的政企AI解决方案。

美国国安局、国防部、财政部、商务部、国土安全部、司法部、国务院,可以说,一整圈联邦机构都在用Mythos的修改版做漏洞发现、系统加固、攻防评估。

这已经不是单纯卖模型的生意了,是Palantir那条路——政府+国防+关键行业的长期合同,市场规模动辄几百亿美元,毛利率结构和“卖API”完全不同。

这项计划联合了AWS、苹果、谷歌、微软、英伟达s等12家科技巨头,将MythosPreview定向开放给约40家维护关键软件基础设施的组织

中国对标方有没有可能走类似的路径?理论上有,实际上要难得多。

第一道坎是算力层面的巨大鸿沟。

先说算力,Meta是硅谷巨头中算力较弱的一家公司,但2026年的AI资本支出,已经接近中国所有头部AI企业的总和。Mythos单次训练成本高达100亿美元,背后不仅仅是成本高昂,更在于算力能否充足。国产芯片的追赶,无论从单卡性能、集群效果,只能追赶到H20至多H100的水平,并且无法进行预训练,主要用于推理层面。

最顶尖的芯片公司华为升腾,5月主动曝光出“韬定律”,可以理解为,利用EUV光刻机突破5纳米以内芯片路径已经不可能,堆叠成为唯一的艰难之路。这为国产化芯片追赶之路蒙上了一层阴影。可以推测,中美之间的算力差距在接下来还会继续拉大。

何庭波在题为《半导体新路径探索与实践》的主旨演讲中,正式发表“韬(τ)定律”

第二道坎是政企AI生态的逻辑完全不同。

Anthropic走的那条路,本质上是几个商业玩家自下而上拼出来的:Anthropic出模型,AWS出云和算力,Palantir出政企落地平台和数据中台,三家公司谁也不归谁管,但通过商业合作和股权绑定,自然而然形成了一个面向美国联邦政府的AI解决方案联盟。

Palantir过去十年已经在国防部、CIA、ICE、FBI铺好了渠道和信任,AWS的GovCloud已经拿到IL6认证,Anthropic的模型嵌进去就能用。这是一个市场化的、由商业利益驱动的、自下而上长出来的政企AI生态。

中国的政企AI生态,长得不是这个样子。它是被信创框架定义的。2027年央企信创全面替代是硬目标,2026年是冲刺年。这意味着所有进政企的AI能力,第一道关不是性能、不是ROI,而是“是否符合信创目录”。CPU要用龙芯/海光/鲲鹏,操作系统要用麒麟/统信,数据库要用达梦/人大金仓,AI芯片要进安全可靠目录。这一整套流程,本身就是政府主导的,不是商业玩家拼出来的。

也就是说,美国的政企AI生态长得像一个市场,中国的政企AI生态长得像一张行政地图。这两种生态的财报形状是不一样的。Anthropic的政企生意可以做成“边际成本递减、毛利率递增”的SaaS曲线;中国对标方在政企侧的生意,更接近“每一单都要重新做集成、毛利率被本地化部署拖着走”的项目制曲线。

这一点,正好对应它本地化部署毛利率从66%滑到48.8%的财报现实。

两道坎叠在一起,“中国版Anthropic+Palantir+AWS”这条路,在中国短期内是走不通的。不是没有人愿意走,而是这条路在中国的形状本来就不一样,走通了也不会长成Anthropic那种样子。

再回到那两份财报。Anthropic在2024年底的年化收入是10亿美元,一年半之后冲到300亿,2026年5月完成650亿美元H轮融资,投后估值9650亿美元,已经在筹备IPO。

这家中国公司2025年全年收入7.24亿元人民币,净亏损47.18亿元,四年累计亏损约85亿,当下ARR大约2.4亿美元,市值高点接近1500亿美元。

如果硬要按Anthropic的P/ARR倍数倒推,1500亿美元市值对应的ARR应当在40亿美元上下。从2.4亿到40亿,差着16倍。要补上这16倍的缺口,这家公司未来每个月都得维持150%以上的环比增速——这个数字,连硅谷最猛的SaaS明星都没跑出来过。

走到这一步,“中国版Anthropic”已经不算商业判断了,更像一种估值上的许愿。

而许愿能不能成真,并不取决于这家公司,取决于它脚下那片土壤、它头顶那片天空,以及——这是接下来要谈的——它对标的那个对象,自己究竟稳不稳。