港股,是人民币和美元的实时记分板华尔街日报

上海陆家嘴与华盛顿美联储同步亮相——潘功胜密集释放政策信号,科创50单日飙涨4.69%;沃什用史上最短130字声明宣告鹰派首秀,美股三大指数集体跳水。一边主动管理预期,一边刻意撤回信号;一边为AI企业开辟融资通道,一边追问AI是否重写货币规则。港股,正是这场货币信心博弈的实时记分板。

陆家嘴与沃什:一场关于货币信心的平行对话

2026年6月17日至18日,中美两国的金融决策层,罕见地同时走到聚光灯下。

上海,黄浦江边,陆家嘴论坛开幕,潘功胜、吴清、丁向群悉数登台,政策信号密集释放。

华盛顿,美联储大楼,凯文·沃什走上新闻发布台,完成他出任第17任主席的首次公开亮相。

两场会议,相距一万公里,却指向同一个问题:在这个利率分化、AI崛起、货币体系重塑的时代,各自的金融体系将走向何处?

市场先说话——同一天的截然不同

中国市场这边:政策点燃科技,指数内部分裂

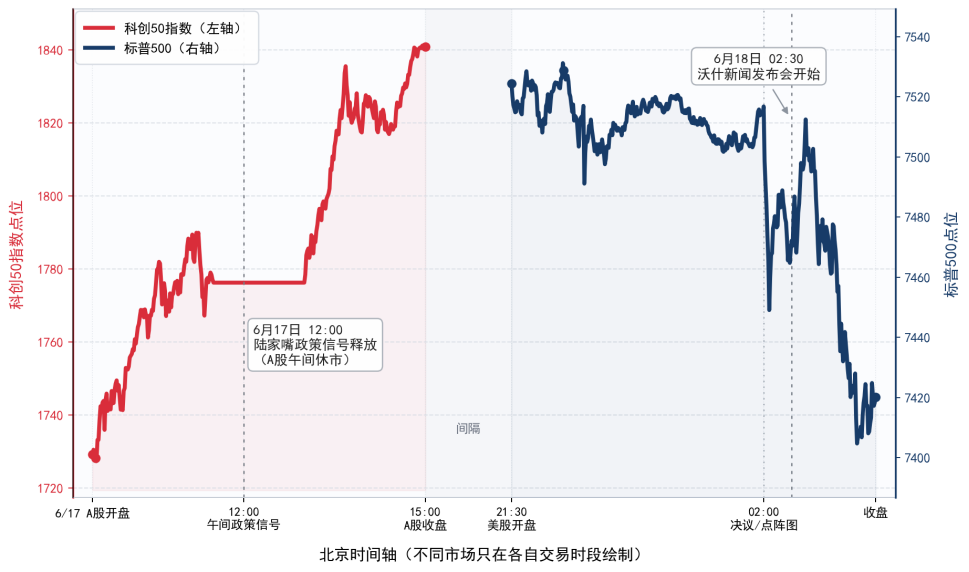

6月17日,A股低开,市场原本预期调整——科技线已连涨两天积累获利盘,叠加美联储首秀前夜的避险情绪。但午间陆家嘴论坛政策信号陆续落地,行情急转直上。

当天收盘:上证指数涨0.40%,深证成指涨1.31%,创业板指涨1.56%,而科创50单日飙涨4.69%,领涨全市场。

但这个数字背后,是一场极度分裂的行情——全市场超3700只个股下跌,上涨家数不足三成。涨的是存储芯片、PCB、半导体设备这些硬科技核心资产;跌的是煤炭、银行、白酒这些传统权重板块。债券及人民币汇率在离岸市场稳定。

一句话概括中国市场当天的状态:政策催化了科技信心,但股票市场内部的结构分化,暴露出资金对非科技资产的深度回避。

美国市场这边:沃什一开口,全线跳水

同日凌晨(北京时间18日),沃什发布会结束,市场迅速做出判断——这是一次比预期更鹰的首秀。

美股三大指数尾盘全线下跌:纳指跌1.34%,标普500跌1.21%,道指跌0.98%,道指单日跌幅超500点。Meta大跌超5%,SpaceX上市后首次收跌近5%,英伟达、微软、亚马逊均跟跌。

短端美债收益率快速上行,美元指数大涨,黄金回落。市场的理解是:美联储将减少对市场的安抚,重新把定价权交还给数据和基本面。

一句话概括美国市场当天的状态:沃什用130个字的最短声明,制造了一次超预期的鹰派冲击,市场用跌幅给出了回应。

同一个夜晚,中美市场走向了两个方向——中国科创涨了,美国纳指跌了(半导体整体收涨)。中国债券稳了,美国债券收益率飙了。人民币稳中偏强,美元急速拉升。表面上看是一涨一跌,但这背后的逻辑,才是真正值得深读的地方。

市场的反应是结果,政策的沟通方式是原因。要理解这一涨一跌,先要理解两边决策层在说什么、怎么说。

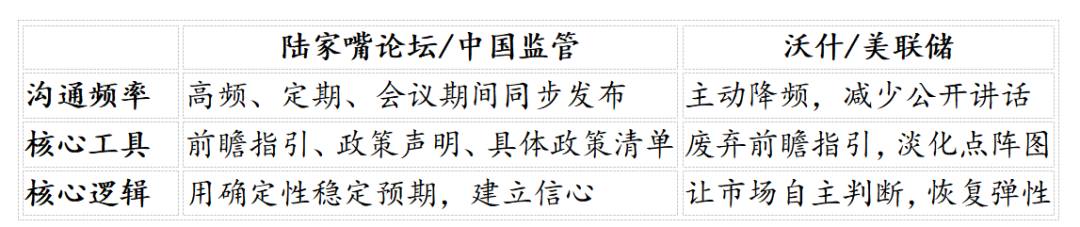

央行该怎么说话——两种截然相反的沟通哲学

这一次的陆家嘴论坛,含金量异常密集。

潘功胜宣布:将适时增加隔夜逆回购工具、收窄利率走廊至50bp、创设境外央行回购工具、研究设立非银流动性支持工具。吴清宣布:科创板第五套标准扩容至AI大模型,支持未盈利的智谱、MiniMax等企业回A上市,推出主动ETF,支持港股上市公司境内上市。丁向群宣布:支持新型金融业务在上海先行先试。

这种密集、前瞻、具体的表态,是中国金融监管部门这几年政策沟通方式的显著变化。相比早些年的陆家嘴论坛,政策信号愈发精准,前瞻性指引愈发清晰,而且是在市场交易时间内同步释放——这本身就是主动管理预期的动作,用确定性对抗市场的情绪波动。

而在华盛顿,沃什做的是完全相反的事。

他把声明文本从340个字削减到130个字,是2007年以来最短的常规政策声明。宣布放弃前瞻指引,自己也不提交点阵图预测。他的理由很直接:"于我而言,提供点阵图对执行政策没有帮助,FOMC并不认为自己受利率预测的约束。"

这句话的言外之意是:过去十多年,市场习惯了把点阵图当作利率路径的承诺来定价。这种"过度沟通"让美联储政策丧失了弹性,让市场的每一次震荡都反过来倒逼政策。沃什要打破这个循环。

中国在建立更强的政策预期管理能力,让市场相信监管层的信号是可信的、一致的;美联储在主动撤回这种信号,让市场回归对经济基本面的自主判断。

方向相反,各有其逻辑——中国资本市场正处于重建信心的关键期,需要确定性来稳定预期;美国资本市场则因为过于依赖"Fed Put"(美联储救市)这个隐性保险,丧失了自主定价能力。

但需要说清楚的是:沃什的方向从长期看是对的——过度沟通的央行终将丧失独立性;但短期代价是市场波动率系统性上升,这正是昨夜跳水的直接原因。减少信号供给的代价,是市场对每一份数据都会产生更剧烈的反应。这是沃什选择接受的代价,市场需要时间适应。

AI,各自在问什么问题

AI是本届陆家嘴论坛和沃什首秀共同的底色,但两边问的不是同一个问题。