中国囤的光刻机能用5-10年钛媒体

在美国抛出MATCH法案,从过去禁最顶尖的EUV光刻机,到现在直接扩大到所有DUV浸没式光刻机之际,中国自主光刻机走到哪一步了,是全世界都很好奇的一件事。

此前荷兰科技媒体发了篇报道,标题直接点名主旨——中国囤积的光刻机,哪怕接下来甚至完全不买,用个5到10年都完全不是问题。

也就是说,国内企业提前预料到会出现制裁加码的情况,所以在多年前就已经超前向国外供应商采购设备进行囤货,囤积的设备用5到6年是没有问题的。

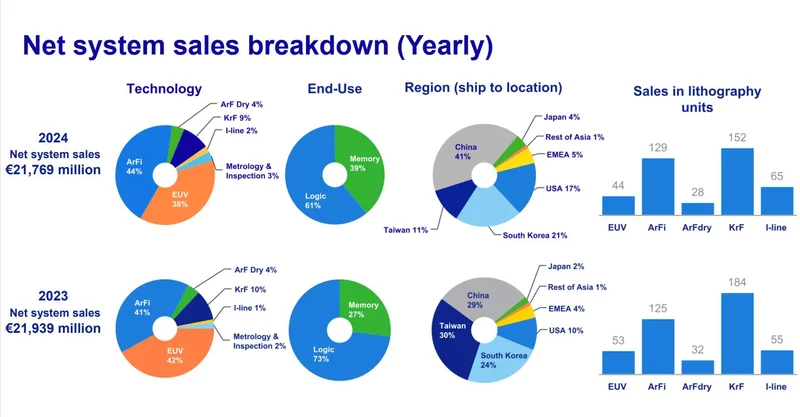

根据荷兰ASML的官方财报显示,在美国对中国企业实施制裁期间,中国大陆地区逐步成为了ASML全球最大的单一客户市场。

2021年,中国大陆市场占ASML总销售市场的16%,2022年的占比为14%。从2023年开始,这个比例开始上升。中国这几年的“扫货”有多猛?

到2023年底,ASML在中国的光刻机加上量测机台,差不多有1400台。2023到2024这两年,中国企业买的光刻机,比之前五年加起来还多。2024年的时候,中国直接成了ASML全球第一大客户,占了他们出货量的41%。

2025年,中国买走的光刻机金额高达80.1亿欧元,合计占到所有光刻机销售的33%。

ASML首席财务官罗杰·达森在2025年财报中表示,中国企业此前采购的设备已陆续交付完成,预计2026年中国市场将会回归平稳阶段,其销售占比将会回落到20%左右。

ASML的担忧很现实,2026年一季度,中国大陆市场的占比从去年第四季度的超三分之一降至19%,中国从ASML的进口金额一个季度就锐减了约120亿元。韩国在今年一季度超越中国,成为了当前ASML全球最大市场。一年前还是"最大金主",转眼就被挤到第三。

从这个采购的趋势来看,中国早已囤购了5~10年的光刻机。

最先进的EUV没得买,浸润式DUV能造出啥好芯片?可以说,EUV 决定“天花板”,DUV 决定“地板”。EUV光刻机这条路走不通,我们也没必要死磕。

正如荷兰媒体称,目前中国已经囤积了足够多的浸润式光刻机,而这些浸润式光刻机,在采用多重曝光之后,实际上能制造的芯片,或许早就在5nm甚至更先进的工艺了。

虽说成本比EUV直接造高,良率也差点,但至少中高端芯片不会断供,无法继续采购进口的成熟设备,但中国企业还可以使用之前采购的设备继续制造芯片。售后体系被限制了,中国企业便建立自己的技术团队去维护设备,这就够了。

所以中国一直在做准备,在“囤积”光刻机,以应对未来可能发生的风险,为接下来可能的持久战囤积粮草。

中国这几年囤光刻机,根本不是恐慌抢购,而是一场精准的战略布局。手里有这些设备,未来5-10年就算彻底断供,晶圆厂也能正常运转,芯片也能正常生产。这段时间,正好能让国产光刻机慢慢成熟,从28nm往更先进的制程突破。

我们的国产设备也在加速应用,国产设备的技术成熟度以及制造效率都需要有一个提升的过程,以前我们在光刻机领域,还处于刚刚起步的入门水平,随着国产零部件一步步突破,上海微电子的28nm浸没式光刻机已在工艺验证阶段。

2026年4月,浙江大学成功研发万通道3D纳米激光直写光刻机,测量精度可达亚30纳米。在纳米压印领域,国内设备完成了10nm级自主交付。技术上“多点开花”的局面正在形成。

不仅如此,包括华卓精科以及科益虹源,都在光刻技术上取得关键突破,无论是磁悬浮双工件台还是193纳米准分子激光器,其核心零部件的技术都在逐步突破,在薄膜沉积、蚀刻、激光器这类辅助环节当中,国产设备的覆盖率逐渐提升起来。可以说,再给中国几年时间,将逐步实现全链条自主。

EUV方面,去年年底深圳也组装出了原型机,跑通了初步试验,某光学研究所正在自主研发EUV光源模拟器,11亿元产线已试运行,虽然与ASML的商用标准尚有差距,但已足够支撑原型机通过关键测试。另一家设备厂商则通过从国际市场引进顶尖研发人员,搭建了完整的投影物镜研究团队,虽然离量产还远,但已经迈出了关键一步。

美国也看出了门道,刚推出MATCH法案,想从买、用、修三个环节彻底封堵,但封锁越狠,反噬越厉害。

欧洲已经有人提议,要是美国继续加征关税,就限制ASML向美国出口光刻机。更何况中国手里还有稀土这张牌,ASML的光刻机离不开稀土,而全球九成的稀土精炼能力都在咱们手里,谁也离不开谁。

囤购5~10年的光刻机,我们处于黎明前的黑暗,还需要往下扎根

从我们大量囤购5~10年的光刻机可以知道,我们当前依然处于黎明前的黑暗,意味着我们为自己至少预留了5年的时间,这也意味着5年内,独立的浸润式DUV光刻机的量产并且普及,这个难度是有点大的。

毕竟,光刻机即便是不起眼的小零部件比如光源、镜头里头,也充满了美国的技术,包括德国蔡司的那套顶级镜片。

在一些高精度零部件领域,国产机器跟国际顶尖水平还有十年二十年的差距,咱们现在靠自己勉强能搞定90纳米的制程,距离世界最先进的步伐还远。