斯坦福:中美大模型已没差距量子位

一觉醒来,中美AI模型差距快没了??

仔细一看才知道,这竟然还是斯坦福HAI最新发布的《2026年AI指数报告》给出的结论。

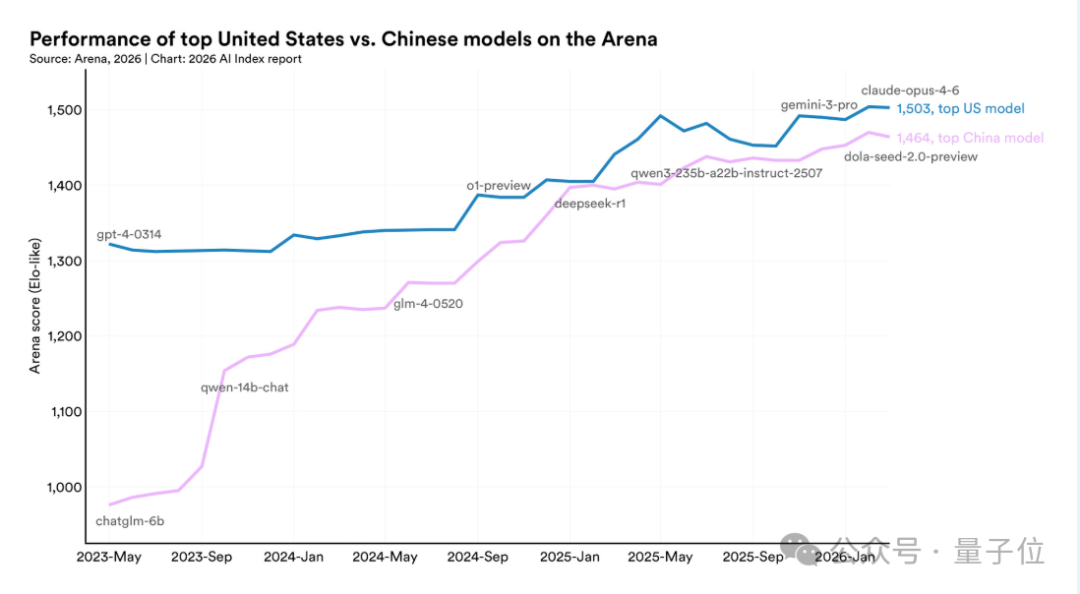

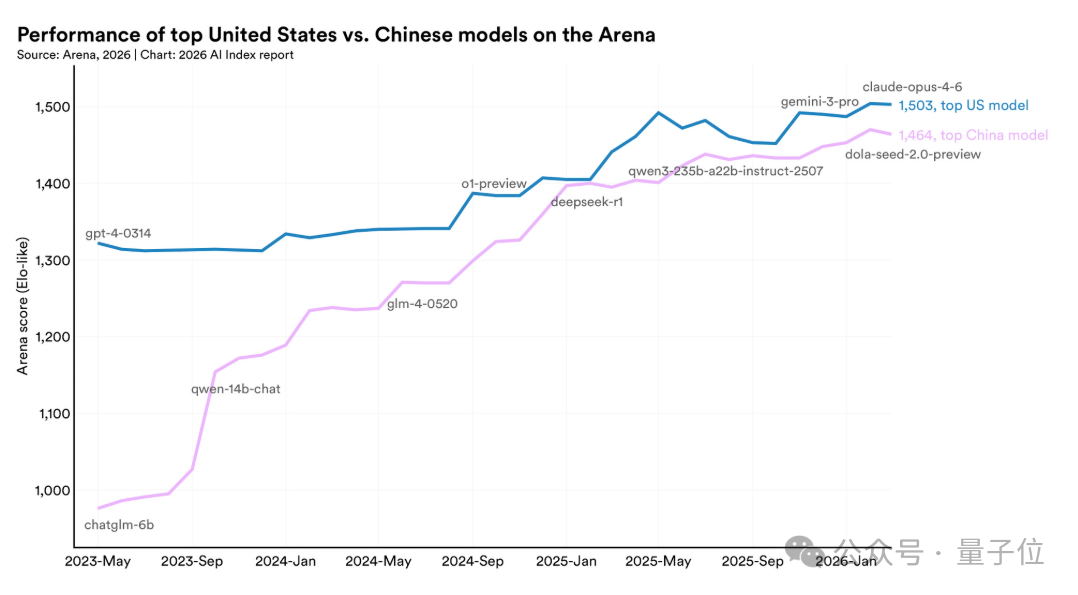

中美AI模型性能差距已基本消除(effectively closed)。

(粉色代表中国,蓝色代表美国,模型差距逐渐缩小)

除了谈中美,报告还一口气给出了14个重要观察或结论,它们共同回答了一个问题:

过去一年,AI又把我们带到了怎样的世界?

如果你也想知道答案,不妨一起往下看。

(天啦撸,报告原文有423页,所以咱们直接挑重点gogogo)

报告得出的15个主要结论

“Scaling Law见顶”争议下,AI发展不停

首先,报告从整体上给出了一个趋势判断:

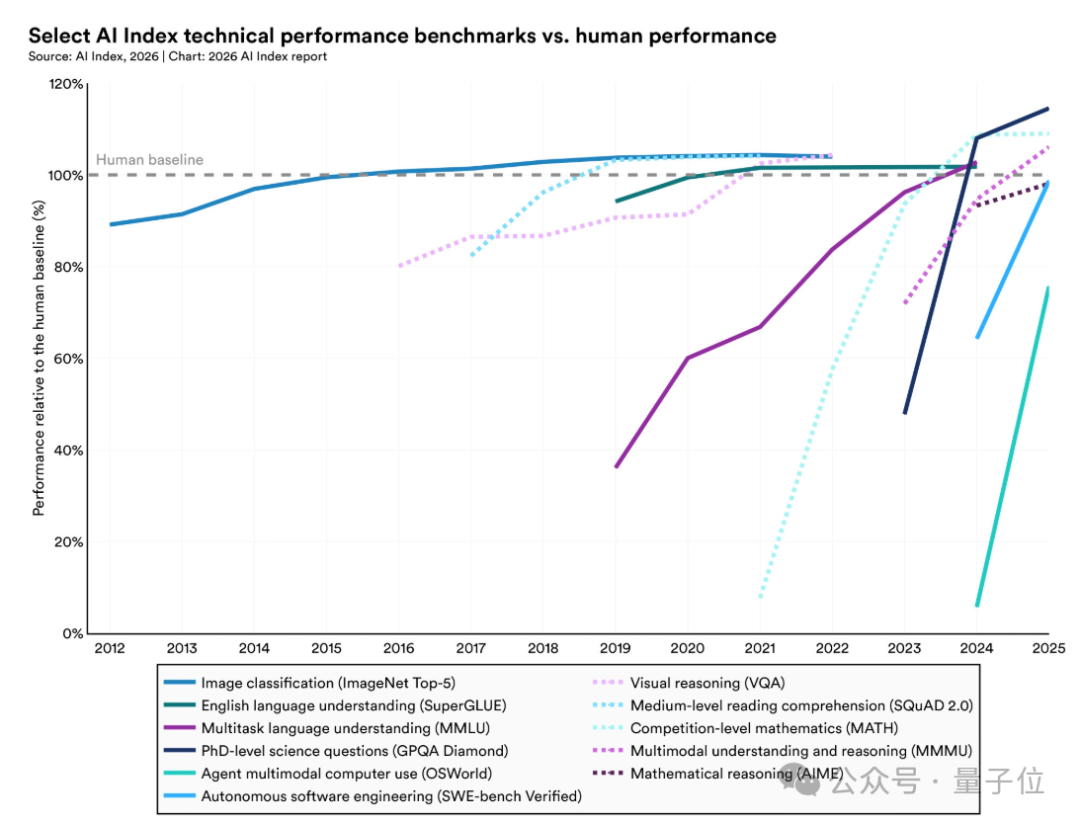

AI能力并未停滞不前,它正在加速发展,并触达比以往更多的人。

这体现在AI对困难任务的解决上:

2025年,业界生产了超过90%的知名前沿模型,其中多个模型在博士级科学问题、多模态推理和竞赛数学方面现已达到或超越人类基线。

而且在SWE-bench Verified这个关键的编码基准测试上,模型性能在一年内从60%提升至接近100%。

与此同时,AI也在迅速普及开来:

企业端的采用率已经达到88%,而在大学生群体中,五分之四的人已经在使用生成式人工智能。

中美AI模型性能差距已基本消除

至于中美,则从2025年初以来呈现“你方唱罢我登台”的局面。

2025年2月,DeepSeek-R1横空出世,短暂追平美国顶尖模型。

截至2026年3月,Anthropic的顶尖模型虽仍保持领先,但优势已收窄至仅2.7%。

在产出层面,美国依然拥有更多顶级AI模型和更高影响力的专利,而中国则在论文发表量、引用量、专利总数及工业机器人安装量上占据优势。

此外,韩国凭借其创新密度脱颖而出,人均AI专利数量位居全球第一。

AI数据中心美国最多,台积电赢麻了

关于巨头们都在押注的AI数据中心,目前美国拥有绝对数量优势——

有5427个数据中心,数量是其他任何国家的10倍以上(不过能源消耗也超过其他任何国家)。

而且在芯片制造方面,台积电简直赢麻了:

几乎每一款领先的AI芯片都由台积电一家公司制造,这使得全球AI智能硬件供应链依赖于中国台湾省的一家代工厂——尽管台积电在美国的扩建项目已于2025年投入运营。

AI能拿奥数金牌,但还是看不懂时间

过去一年,AI能力依旧参差不齐。

国际前沿模型Gemini Deep Think可以在IMO中拿下金牌,但当前顶尖模型在读取指针式时钟时,准确率却只有50.1%。

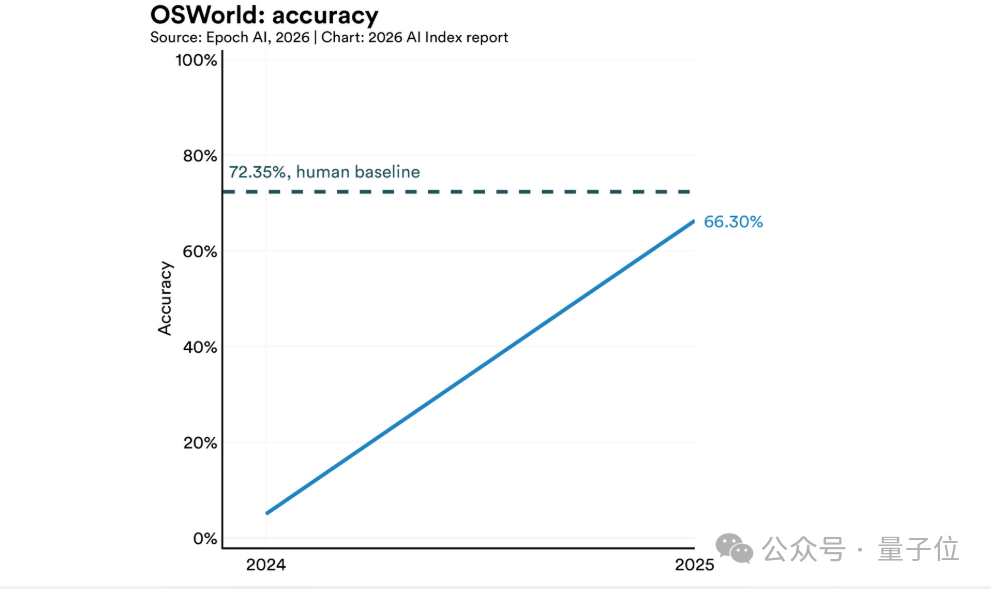

与此同时,AI Agent的能力也在快速进化:

在OSWorld这一覆盖多操作系统真实任务的测试中,任务成功率从12%跃升至约66%。

不过即便如此,在结构化基准测试中,它们仍然大约有三分之一的任务会失败。

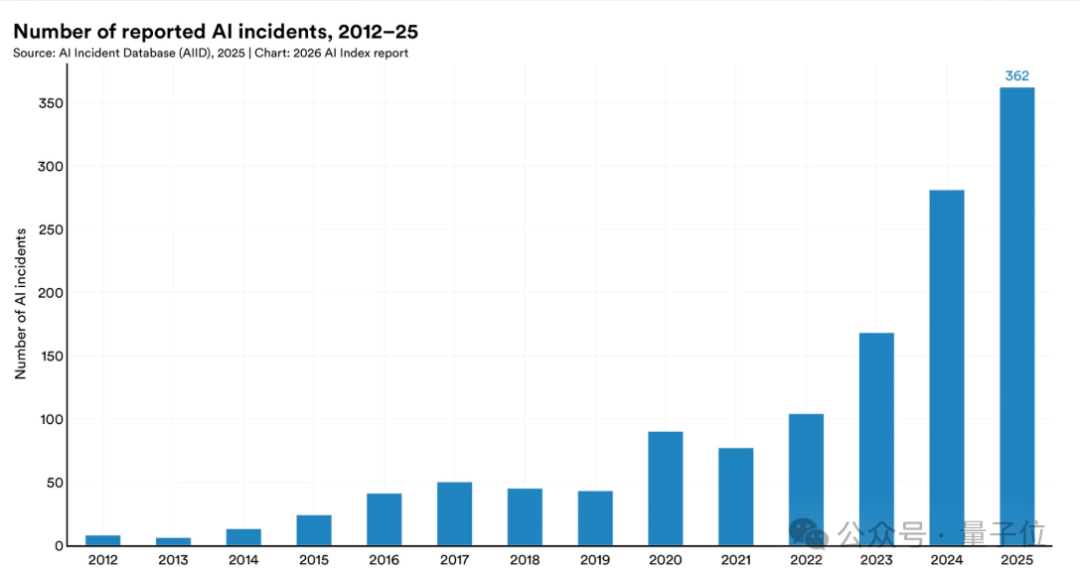

AI安全基准滞后,安全事故频发

如今,几乎所有头部前沿模型开发者,都会主动披露模型在能力基准测试上的成绩。

但在“负责任的AI”这件事上,信息依然零散且不完整,缺乏系统性的披露。

与此同时,风险信号也在变多——

被记录在案的AI事件数量,从2024年的233起,上升到了362起。

更棘手的是,最新研究还发现:

在负责任的AI中,不同目标之间可能存在“此消彼长”,比如提升安全性,往往会以牺牲准确性为代价。

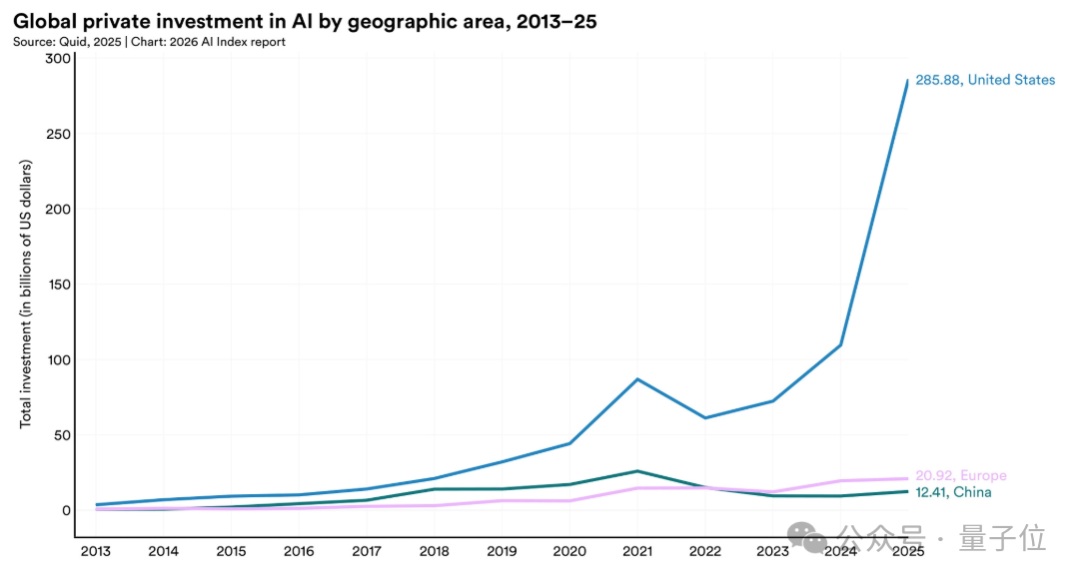

美国在AI投资方面领先,但对全球人才的吸引力正在下降

2025年,美国在AI上的私人投资达到2859亿美元,规模是中国124亿美元的23倍以上。

不过报告提醒,单看私人投资大概率会低估中国的整体投入——

因为中国还有大量来自政府引导基金的支持。

在创业活跃度上,美国领先中国:

一年内获得新融资的AI公司达到1953家,数量是第二名国家的10倍以上。

但另一边,美国这边也出现了一个不太乐观的趋势——

流向美国的AI研究人员和开发者,正在明显减少。

自2017年以来,这一数字已经下降了89%;仅过去一年,就又减少了80%。

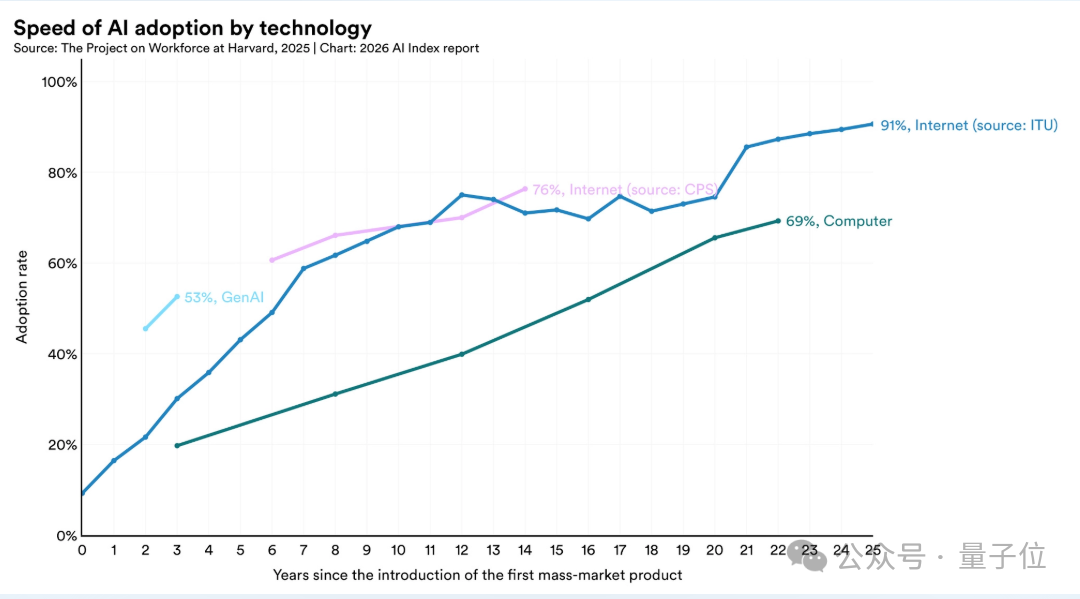

AI普及率正在历史性加速

AI普及率正在历史性加速。

仅用三年时间,生成式AI就触达了53%的人口,普及速度明显快于PC和互联网。

不过,这一进程在不同国家之间差异明显,并且与人均GDP高度相关。

其中,新加坡的普及率达到61%,阿拉伯联合酋长国为54%;相比之下,美国仅为28.3%,排名第24位。

此外,从价值角度看,体感也在迅速放大——

到2026年初,生成式AI工具为美国消费者创造的年价值,已经达到1720亿美元。

而从2025年到2026年,单个用户的中位价值直接翻了三倍。

换句话说,哪怕很多工具本身是免费的,但普通消费者正在从中拿到真金白银的价值。