她拿失业金买小公寓,15年后月租收入1.2万镑英伦房产圈

2008年秋天,曼彻斯特有一位全职妈妈坐在厨房里,看着丈夫刚刚拿回来的裁员通知书,沉默了很久……两人商量了一晚上,最后做了一个决定——用那笔遣散费,加上多年积蓄,买下附近一套两居室的公寓,出租出去。她后来回忆说:

"我们不懂投资,就觉得房子是实实在在的东西,不会凭空消失。"

十五年后,她名下有9套出租房,每月租金收入超过1.2万英镑。

孩子的大学学费,家庭日常开支,全部由这些房子支撑。

她没有做任何其他投资,也不炒股,也不做生意。

她做的,只是把第一套房子的逻辑,一遍一遍地重复了下去……

1.英国平均房东,名下有近10套房

根据英国Paragon Banking Group的数据:

2023年第二季度,英国私人房东的平均持有房产数量已达到8.6套,比上一季度的7.6套增加了13%。

其中,大伦敦地区的房东平均持有11.6套,是全英最高。

这个数字背后,是一个正在快速分化的市场。

根据2025年英国房产租赁行业调研报告:

目前英国约有80%的新增购房出租贷款申请,是由有限责任公司(通常以SPV形式)提交的。

这与十年前的格局截然不同。

十年前,大多数房东还是用个人名义买房出租,今天,职业化的结构和税务安排正在成为主流。

与此同时,另一面也在发生——Savills最新数据显示,在截至2026年3月的12个月里,英国全国共有约25万4,000套曾经的出租房被挂牌出售,相当于每天退出市场的出租房接近700套,比上一年同期增加了9%,比2024年更是增加了28%。

表面上看,市场在收缩。实际上,市场在筛选。

退出的,大多是只有一两套房产的小房东。

留下来的,以及趁机进场的,是手握专业结构和长期思维的投资者。

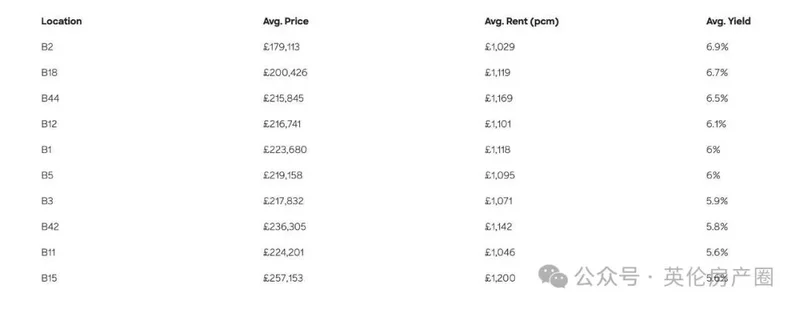

2.第一套:选对城市,比什么都重要

很多第一次在英国购房出租的海外买家,面对的第一个困惑是:要在哪里买?

用数据说话。

2025年,英国全国购房出租的平均毛租金回报率约为6.94%。

但城市和城市之间,差距悬殊。

曼彻斯特,2025年平均毛租金回报率约6.6%,英格兰北西地区部分片区更高达8.8%。

平均房价约21万英镑,平均月租金约1,317英镑,比伦敦低了大约41%。

超过8万名在校大学生,持续的基础设施投资,以及源源不断涌入的年轻专业人士,让这里的租客来源极为稳定。

Ancoats、Northern Quarter、Salford Quays这些区域,近年来持续受到投资者关注。

伯明翰,平均房价约23万4,000英镑,平均租金约每月1,063英镑,平均租金回报率约5.44%。

但JLL的预测数据指出,2025年至2029年间,伯明翰的租金价值预计累计增长18.8%,在英国六大城市中排名第二。

同时,包括Smithfield、HS2铁路投资、Paradise开发项目在内的多个大型城市重建计划正在推进,为长期房价增值提供了坚实支撑。城市中心公寓,尤其是Jewellery Quarter、Digbeth等区,部分项目租金回报率超过7%。

伦敦,在英格兰的投资者心目中有着独特的位置。

伦敦的租金回报率通常在4%至6%之间,但它提供的是其他城市难以替代的流动性、稳定性和长期资本增值潜力。

Savills的预测显示,未来五年伦敦优质住宅有望录得约8.1%的整体升幅。

对于希望持有核心资产、以长期增值为主要目标的海外买家,伦敦仍然是最清晰的选择。

3.第二套:再融资,是职业房东的秘密武器

很多人以为,从第一套到第二套,需要存够另一笔首付。

职业房东的做法通常不是这样的。

他们用的,是"再融资释放资金"(Remortgage to Release Equity)的策略。

具体来说:当第一套房产在市场上升值,或者贷款本金随时间下降,房产和贷款之间就会产生一块"净资产"。

通过重新申请贷款,投资者可以把这块净资产变现出来,作为下一套房产的首付。

举一个简单的例子。

假设五年前以20万英镑买入一套曼彻斯特公寓,贷款比例75%,首付5万英镑。如今这套房产升值至25万英镑。

通过再融资,按新估值的75%贷款,可以拿出5.7万英镑的现金。

这笔钱,足以作为另一套房产的首付。

这个策略在英国有完整的金融产品支撑,也是很多职业房东在不持续追加现金的情况下,把资产组合滚动扩大的核心方式。

4.有限公司持有,还是个人名义持有?

这是海外买家在英国购房出租时,最重要的结构性决定之一。

2016年以来,英国政府推出第24条款(Section 24),个人名义持有房产的房东,不再能够将全部抵押贷款利息作为费用从租金中扣除,只能得到20%的税收抵免。

对于税率在40%甚至45%的高收入房东来说,利润被大幅压缩。

相比之下,通过有限公司(尤其是SPV,即Special Purpose Vehicle)持有房产,公司仍然可以将全部抵押贷款利息作为经营成本扣除,然后按照企业所得税税率缴税——利润超过25万英镑的公司目前税率为25%,低于个人高税级的40%或45%。

目前,英国已注册的购房出租SPV公司超过32万5,000家,其中超过17万家在过去五年内新注册,反映出市场对这一结构的需求快速增加。

当然,SPV并非没有代价。

通过有限公司申请抵押贷款,利率通常略高于个人贷款,且选择的贷款产品范围相对有限。

会计和行政成本每年通常也需要额外支出。

将已有个人名义房产转移进公司,还可能触发印花税附加税和资本利得税。

此外,海外买家在英国购买额外住宅时,需要在标准印花税(SDLT)的基础上额外支付3%的附加税,加上专为非英国居民设置的2%附加税,实际税率会更高。

在做决策前,务必咨询在英国有经验的会计师和税务顾问。

5.规模扩大之后,HMO是另一种选择

当投资组合扩大到一定规模,部分房东会选择进入HMO(House in Multiple Occupation,多人合租房)市场。

HMO是将一套普通住宅分隔成多个卧室,分别出租给不同租户,各自签署独立租约。相比整套出租,HMO通常能带来更高的租金总收入,但管理复杂程度和监管要求也更高。

英国出租物业中,约18%属于HMO类型。

对于有经验、有团队支持的投资者来说,HMO是提高单套房产回报率的有效方式。但对于刚刚进场的海外买家,初期通常更建议从管理相对简单的整套公寓起步。