硅谷两周,十个真话范凌

在湾区待了两周,参加英伟达的GTC,前后见了一大圈人。回来有朋友问收获,我想了想,觉得有些一直模糊的事情,确实清晰了。记了十条。

没人再说"哇"了

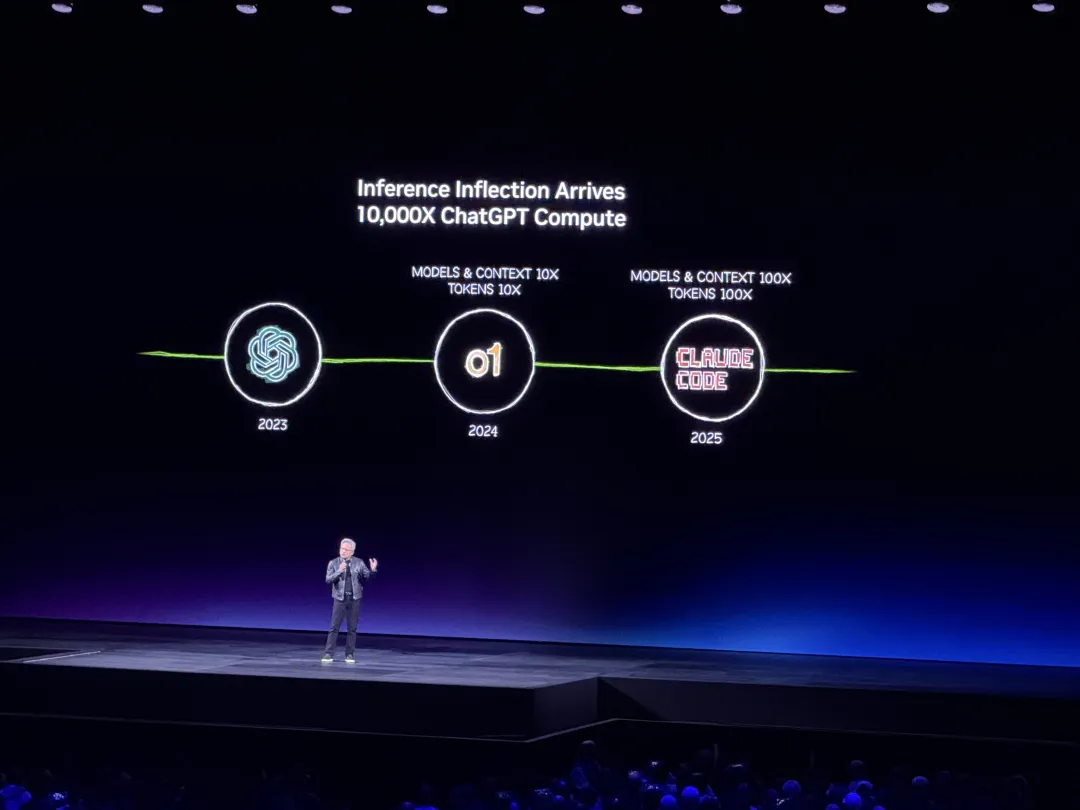

GTC 2026 最让我意外的不是台上讲了什么,是台下的表情。

2024 年,满场的人嘴巴张着,每个 Demo 都有掌声。

2025 年,掌声少了,焦虑多了。

Jensen 画了一张很漂亮的路线图:生成式 → 推理 → 智能体。但散场之后每个人聊的都是同一句话:所以呢,到底怎么落地?

企业已经不问"要不要用 AI"了,问的是“钱花了,为什么还没见效”。这是一个完全不同的问题。

Jensen 的三阶段讲的是技术怎么走。我觉得还少一根轴——企业实际怎么接,这里面分三类:

赋能型(ai-empowered) —— 活没变,工具快了

原生型(ai-native) —— 没 AI 这事根本干不了

觉醒型(ai-awakened) —— AI 自己开始创造商业价值

大部分企业还在第一格。心态倒是在松动——从“帮我写”到“帮我想”再到“帮我做”。最后这步才是价值所在。但“帮我做”说说容易,背后要把 AI 真正接进企业现有的系统里,不是在旁边再开一个工具。

我们在做的GEA(Generative Enterprise Agent)就是在解决这个问题。不是画图、做ppt,而是交付业务结果。

用了 AI,我更忙了

这趟见了十几个 AI 重度用户,创始人、工程师、投资人,都在面带苦笑的跟我说同一件事:“我比以前更忙了。”

道理很简单。AI 几秒钟就能给你一个 80 分的东西。大部分人看了觉得行就用了。但真正厉害的人不会停在 80 分——他们终于看见 100 分长什么样了,而且终于有精力去够那100分,所以反而会更忙。

人群被分化成三类:

不用 AI 的,准时下班,世界不变

用了 AI、接受 80 分的,确实快了

用了 AI、要 120 分的,比谁都累

AI 没有杀死完美主义。它给完美主义装了一台发动机。

那么当速度不再是瓶颈的时候,什么才是?

想来想去就两个字:品味。

AI 让做一个产品变容易了,但让做一个好产品变更难了。 因为当所有人都能快速产出的时候,分高下的不是速度,是审美。这跟特赞的产品观完全一致——我们从来不是用 AI 提速,是用 AI 做更好的东西。

有些公司已经不一样了

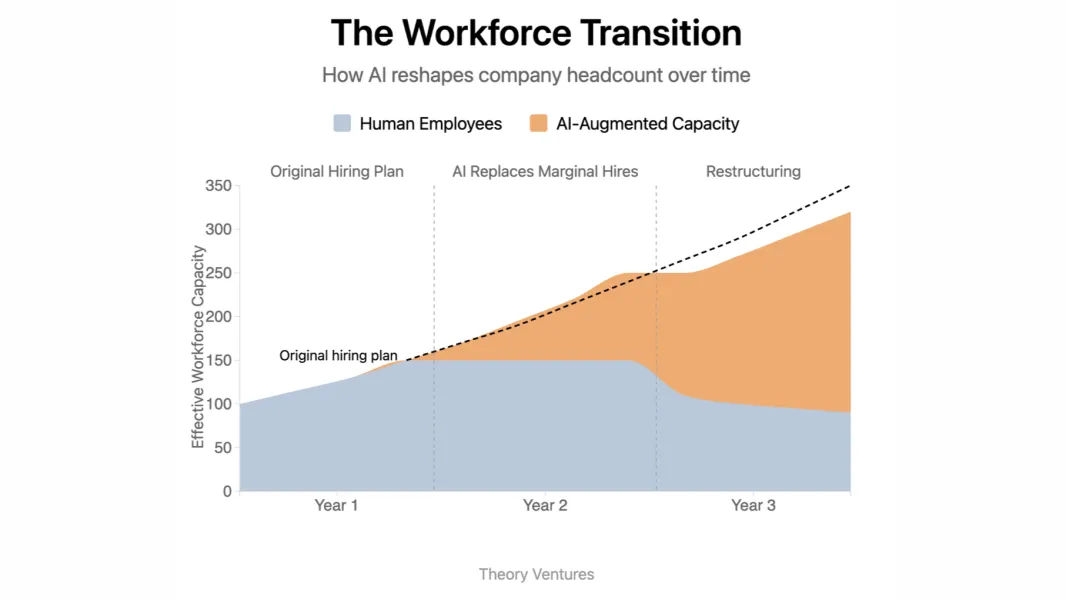

有的公司在落实AI的使用率,有些公司在思考全员AI之后,公司怎么发展。Anthropic 要在10个月内把初级知识工作都取代掉!

据传 Meta 在规划至少 30% 的裁员。不是业务差——是算账算不过来了。一个推理模型能用 80% 的准确率、10 倍的速度干完中级知识工作,老板想的不是“要不要裁”,是“这些人现在到底在干嘛”。

更让人不安的是——裁了人的公司没变差,反而变好了。产出上去了,周期缩短了。留下来的人是能指挥 AI 的,不是跟 AI 比速度的。

这件事改变了我对服务的理解。

企业需要的不再只是一个工具——而是能直接交付结果的东西。工具加上专业判断,效率乘以价值感——这就是 Full Stack。特赞一直在做的事情,在这个时刻被放大了十倍。

模型是自来水,上下文是地段

我反复在想Y Combinator(YC)的CEO Garry Tan说的话:

“即开即用的智能,意味着每一块钱的资本里都比以往含了更多的蓄积价值。”

然后他列举了“人还独有的东西”——品味、问题选择、信任、数据权利、上下文,以及知道人们到底想要什么。

这些不只是“人的优势”,这些是新的生产资料。

打个比方。模型现在像自来水——家家户户都接得上,水质也差不多。那什么决定你能盖什么楼?是地段。上下文就是地段。你积累了什么样的上下文,决定了你能拿同样的模型做出什么不同的事情。

下一场仗不是模型之争,是上下文之争。

模型很强,但不会有一家独大。一个企业不会因为换了个更好的模型就自动出更好的结果——当人人都能用最好的模型时,你手里的上下文才是壁垒。

工作没有消失,只是变碎了

有一组数据我印象很深:科技岗位从 2022 年高峰跌了 45%,但 2026 年初又涨了16%。

公司更小了,但数量更多了。角色变了,但种类更多了。工作没有消失——它只是变得更碎了。 过去六个人的团队,变成一个人加一组 Agent。边际员工被边际 Agent 替代了,但能提供判断、品味和信任的人反而更值钱了。

我总想起 19 世纪的农民,你跟他说 “UX 设计师”,他不可能理解。现在我们就处在同样的时刻。2035 年最重要的岗位,今天还没有名字。但我不想等它们自己冒出来,我想去造。

比如“上下文构建师”——专门给 AI 系统搭建和维护企业上下文的人。这个角色三年前不存在,但需求已经很实在了。

中美AI的溢价,是反的

有一件事我想了很久,这趟彻底想通了:AI 生意的溢价,在中美之间是反的。

在中国,溢价在 C 端。14 亿人、低耐心、无限替代品——能在这种环境里活下来的消费级 AI 产品,身上全是“伤疤”,但也全是经验。中国的 C 端 AI 产品是打过仗的。

在美国,溢价在 B 端。信任、合规、采购流程、集成深度——美国企业为确定性买单,出手大方,周期长,但 LTV 完全不是一个量级。

所以真正的结构性机会在哪?

把中国消费市场历练出的实战能力,以企业级方式交付给全球客户。 这个空间巨大,但几乎没人在做。

AI应用的China for Global 不是情怀,是结构性的机会。

评测,被严重低估了

美国市场对评测(Eval)的重视程度,远远超出我的预期。不是“上线之后测一测”那种——而是当成一个独立赛道在投、在建、在抢。

道理其实很朴素。一个惊艳的 POC 和一个可靠的上线之间,差的那截儿几乎全是评测。Agent 真做对了吗?你拿它跟别的方案比过吗?你能拿数据说服采购委员会吗?

LLMArena 已经把通用模型评测变成了社区平台。但有一个大空白——没人在做垂直领域 Agent 产出的评测。 所有人都在比“哪个模型代码写得好”,没人在比“哪个 Agent 做出的消费者洞察更准”。

企业从 POC 到系统化上线,评测是关键的“临门一脚”。我们已经在搭这套东西了,但没想到在美国已经是这么重要的产业了。