伊朗局势反转再反转,投资者懵了吴晓波频道

昨夜,全球市场经历了一次大反转,始作俑者,是美国总统特朗普。

北京时间3月23日晚间,特朗普在社交媒体忽然宣布,其过去两天与伊朗进行了“很好”的谈判,决定在未来五天,暂停对伊朗的能源基础设施进行军事打击。

3月23日特朗普对媒体讲话。图源:Getty Images

话音刚落,引发市场一片哗然。

就在昨天,亚洲市场刚经历完“黑色星期一”,恒生指数跌3.6%,日经225指数收跌3.48%,韩国综合指数收盘暴跌6.49%。而A股的上证指数还没来得及打响4000点保卫战,就要开始死守3800点关口,当日跌幅高达3.63%,创下年内新低,盘中一度跌至3794点,最后勉强站稳3813点

由于时差问题,“黑色星期一”慢慢传导至欧洲市场,当时欧洲股市开盘普遍杀跌2%以上,下一个就轮到美股。此时此刻,特朗普出手了。

特朗普发完推文后,反应最快的是油价和黄金,布伦特原油现货从113美元/桶高位暴跌超10%,一度跌破97美元/桶,WTI原油跌幅瞬间超过12%,最低跌破85美元/桶。

而黄金走势则截然相反,3月24日,伦敦金从当日暴跌8.22%到下跌-1.22%,跌幅大幅收窄;而伦敦银不仅顺利翻红而且还上涨了2.83%。

特朗普发话后,原油、黄金一跌一涨。图源:富途牛牛

欧洲股市也趁此机会由跌转涨,上演反转剧情各大指数收盘时涨幅在1%左右,而美股则没有受到黑天鹅的袭击,道琼斯指数和纳斯达克指数均上涨1.38%,标普500上涨 1.15%。

于是悬念就留给了即将开市的亚洲市场。在经历了一轮急速过山车后,投资者该如何面对当前的市场呢?

被“消息”左右的市场

“昨晚排队加油,抢在12点前加满了一箱油,今天一开盘,发现车没了”这句流传于昨天白天的网络段子,是近日市场走势的真实写照。

上周末,特朗普忽然对伊朗方面下发48小时“最后通牒”称:如果48小时内霍尔木兹海峡的航行自由不能完全恢复,他将攻击伊朗的发电厂。

伊朗方面则强势硬刚,表示一旦伊朗的发电站等基础设施成为打击目标,整个中东地区的能源和石油等重要设施都将被视为合法打击目标。

由于担心3月23日油价暴涨,许多人在加油站前排起了长队,但资本市场却没有留给大家那么多提前撤退的机会。

3月23日周一,A股市场上涨家数仅为305家,下跌家数5172家,其中跌停个股145家。

油价更是飞涨。为减缓油价对各行业的不利影响和减轻下游用户负担 ,A股收盘后,国家发改委自2013年来首次宣布对成品油价格采取临时调控措施。

根据现行价格机制计算,3月23日国内汽、柴油价格(标准品)每吨分别应上调2205元、2120元,而临时调控后实际只上调了1160元、1115元。

然而昨晚一切都调头重来。

不过,即便如此重磅消息后,市场的走向依然还在为层出不穷的消息所左右,形势变得更加扑朔迷离。

正当国际油价跌至低位的时候,伊朗方面宣称,自己没有和特朗普进行任何谈判,于是国际油价出现强烈反弹,布伦特原油期货指数跌幅从-11%收窄至-4.83%。

伊朗之后,特朗普继续火上浇油,他表示:“我们和伊朗进行了强有力的对话;双方已达成主要共识;我没打电话,是伊朗打的,是他们想要达成协议;我们目前已经与伊朗达成了15项共识,伊朗已经同意不发展核武器。”

他还乐观地说道:“如果计划起效,霍尔木兹海峡很快就会重新开放,一旦达成协议,油价就会直线下跌。”然而随着伊朗方面的多次辟谣,布伦特原油最终以-10.81%的跌幅收尾。

伊朗伊斯兰议会议长卡利巴夫否认参加谈判

就这样,国际油价便随着特朗普持续发布的“利好”和伊朗方面的不断辟谣中上蹿下跳,这几乎可以称之为消息面和地缘冲突影响资本市场的“教科书级别”的案例。

与此同时,尽管消息频发,但黄金的走势倒是较为独立,保持坚决反弹的态势,在黄金的影响下,油价也稍微稳住了“下跌的姿态”,选择“相信特朗普TACO的叙事”,在低位震荡。

油价的走弱在意料之中,但为何这次黄金一点都不避险了呢?

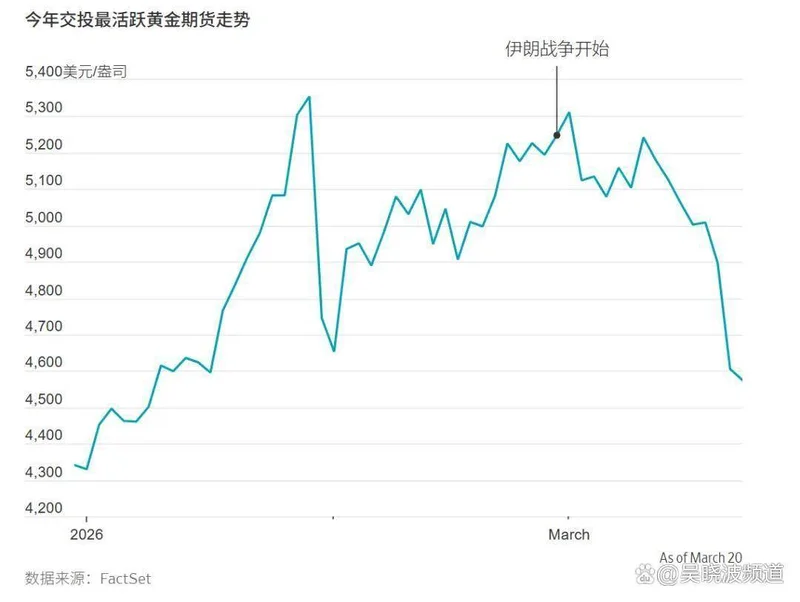

伊朗战争开始后,黄金跌跌不休。图源:华尔街日报

特朗普力挽狂澜,黄金价格又涨了?

正所谓,“大炮一响,黄金万两”,但近日,战争局势越紧张,黄金和白银跌得越多,而随着局势缓和,黄金和白银又反而上涨。

主要原因有两个。

第一个在于黄金受到了国际油价的严重影响。

要理解黄金为什么受油价影响,先要了解它和美国国债的关系。

美国国债是生息资产,买入持有会得到固定收益率,而黄金则是无息资产,持有黄金并没有分红和利息收益。

这决定了它们价格走势往往呈反向相关,当美国国债收益率上升时,黄金通常承压下跌;反之,当国债收益率下降时,黄金价格往往走强。

再来看油价与它们的关系。

当伊朗封锁霍尔木兹海峡,国际油价因供给短缺而不断上涨;而油价上涨推高能源成本,从而使得美国以及全球通胀预期飙升。

美联储为了防止通胀,只能选择缩减降息次数,维持美国国债高利率,甚至考虑加息来应对通胀冲击。

3月18日,美联储宣布再次维持利率不变

由于美国国债利率和金价呈现“跷跷板”,当美债收益率上涨,金价自然就会下跌。

简单来说传导链条是这样的:油价暴涨→通胀预期飙升→美联储停止降息→美债收益率急升→国际金价下跌。

第二个原因在于流动性危机与ETF流出。

《华尔街日报》分析认为,黄金这次急跌最有力的解释只有一个:当市场风向逆转,黄金ETF中的投机资金被迫抛售,拥挤交易导致资金集体出逃,并出现踩踏效应。

这个过程是这样的:当股市或者债券市场出现大幅度波动的时候,投资者需要大量的钱用于追加更多保证金避免爆仓,当钱不够用了,就产生了所谓的“流动性危机”。于是,为了“筹集”更多资金,人们往往会选择更容易变现的资产。

当前这个资产中,也包括黄金。

《华尔街日报》认为,过去一年,黄金吸引了巨量资金,其中不少来自投机客,主要黄金交易所交易基金(ETF)——SPDR Gold Shares的大量买盘就反映了这一点。

而随着投机者收手,黄金价格就会自然回归到由基本面决定的轨道上。多年来,黄金的基本面三要素是通胀、利率和地缘政治,如今这三方博弈中,通胀和利率占据了上风。

换言之,当面对更加迫切的流动性危机时,黄金就不再是避险天堂,而是被当作“高流动性风险资产”率先抛售,所以才会出现局面越乱,黄金越跌的反常情形。

那么,未来的金价会如何走呢?

招联首席经济学家董希淼认为:美联储“鹰派”立场和美元强势在短期内难以逆转,因此黄金价格短期仍有下行风险,但下跌空间可能相对有限,中长期上行逻辑依然存在。

他表示:“全球地缘政治风险常态化、各国央行持续购金以及美元信用体系弱化,这些长期逻辑将为金价提供一定支撑;一旦中东局势趋缓,油价上涨效应减弱,或经济数据迫使美联储重回降息轨道,黄金价格有望重回升势。”

总体而言,黄金现在存在两种“避险”角色,究竟是买入黄金保平安避险,还是卖出黄金换美债避险,短期市场还在博弈之中。

3月23日,国内金价跌破1000元每克