加拿大3.2万亿债务压顶betterdwelling

加拿大家庭正通过借贷行为向市场传递明确信号。加拿大统计局(StatCan)数据显示,1月家庭信贷规模小幅回落,但债务总额仍逼近历史峰值。

而真正值得关注的是信贷增速的深层变化 —— 尤其是消费信贷领域,增速放缓预示着家庭消费信心正在侵蚀,民众开始主动缩减开支。

家庭债务高位横盘,总额接近 3.2 万亿加元

尽管 1 月家庭信贷规模出现微幅回调,但整体仍维持在历史高位附近。

1 月加拿大家庭债务总额(含抵押贷款与消费信贷)环比下滑 0.1%(减少 25 亿加元),至3.23 万亿加元,仅略低于上月创下的历史纪录。同比增长 4.5%(增加 1382 亿加元),2026 年增速与去年同期基本持平,显示消费者信心或已触顶。

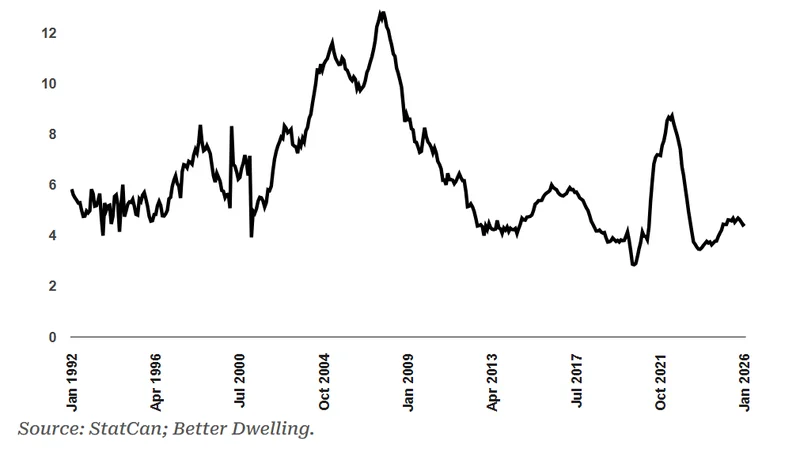

加拿大家庭债务年度增速走势(1992-2026)

从长期趋势看,家庭债务同比增速在 2008 年金融危机前达到约 13% 的峰值,随后逐步回落;2020-2021 年因疫情刺激政策短暂冲高后再次下行,当前稳定在 4%-5% 区间,增长动能明显减弱。

抵押贷款增速见顶,结构性放缓隐现

抵押贷款作为家庭债务的核心组成部分,其走势对宏观经济影响深远。

1 月未偿还抵押贷款环比增长 0.2%(增加 38 亿加元),至2.4 万亿加元,同比增长 4.8%(增加 1095 亿加元)。尽管当前增速仍高于去年同期,但整体已呈现见顶回落态势,预示着房地产市场及相关产业的增长动力正在衰减。

由于住房市场占加拿大 GDP 比重较高,抵押贷款增速停滞将直接拖累建筑、金融等多个行业。这种放缓并非短期波动,而是更深层的结构性阻力,无法仅凭降息或短期刺激政策轻易扭转。

消费信贷增速骤降,消费信心拉响警报

与抵押贷款相比,消费信贷的变化更为紧迫,直接反映了家庭对未来经济的预期。

1 月消费信贷(信用卡、车贷、个人信贷等)环比下滑 0.8%(减少 63 亿加元),至8103 亿加元,同比增长 3.7%(增加 286 亿加元),降温速度远快于抵押贷款。消费信贷是支撑即期消费的核心资金来源,其增速大幅放缓,是家庭消费信心不足的强烈信号。

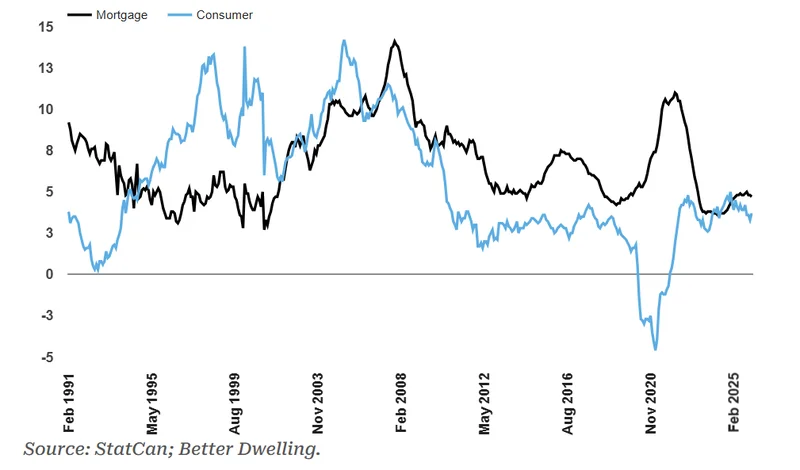

抵押贷款与消费信贷年度增速分化(1991-2025)

从图中可见,消费信贷(蓝线)与抵押贷款(黑线)在 2020 年后走势分化加剧:

抵押贷款在疫情后冲高回落,当前维持温和增长;消费信贷则在 2020 年跌入负值区间,虽随后反弹,但近期再次明显放缓,凸显家庭对超前消费的谨慎态度。

消费信贷增长通常源于两种情况:一是家庭对未来偿债能力充满信心,愿意扩大消费;二是迫于生计不得不举债。在信贷收紧的背景下,后者几乎不被放贷机构接受,因此增速骤降本质上是消费信心崩塌的体现。

家庭主动踩刹车,经济复苏前路未明

加拿大家庭已开始主动 “踩刹车”:抵押贷款增速见顶停滞,消费信贷增长急剧放缓。经济尚未从近期逆风中完全复苏,而家庭部门已不愿再等待转机,选择缩减借贷、收紧开支。

这种行为既是对高生活成本与不确定性的防御,也将进一步拖累消费与投资,为加拿大经济复苏蒙上更深阴影。