伊朗有限“锁喉”:中国尚能应对,美西方措手不及阮佳琪

现在能够通过霍尔木兹海峡的船只,“要么是中国所有的,要么是伊朗的。”

业内人士的这句话,为已停滞近四天的海峡局势,带来了新的进展。

也有消息人士告诉路透社,中国正与伊朗谈判,争取让原油运输船及卡塔尔液化天然气运输船安全通过海峡。

与此同时,伊朗方面还放话,海峡仅对“美国、以色列、欧洲及其他西方盟友的船只”关闭。

上海外国语大学中东研究所教授、中国中东学会副会长刘中民告诉观察者网,他从上海一家船企获悉,伊朗方面确实在“有选择地放行部分船只”。

刘中民认为,伊朗此举既是向中方传达友好态度,也表明其“封锁”是有限的,并不寻求彻底关闭霍尔木兹海峡。不过他也指出,从实操层面来看,这一通行模式能否顺利进行仍难以轻易定论,“可能有点类似于去年红海局势的情况。”

最直接的影响是,此前滞留在海峡内的中国船只有望获得放行、驶离海湾地区。预计对中国整体能源贸易的冲击也相对有限。结合近期中国民航逐步恢复部分中东航线的情况,刘中民判断,当前态势缓和在一定程度上也与相关各方的斡旋有关。

专家强调,鉴于相关区域仍属战区、局势高度不稳定,海峡通行受阻对中国,尤其是能源领域的影响,目前仍难以准确评估。

3月2日,伊朗宣布关闭霍尔木兹海峡后,多艘商船停泊在阿联酋海岸附近。IC photo

伊朗的“无奈之举”

回到伊朗本身,刘中民表示,伊朗控制霍尔木兹海峡,是其处于弱势时的无奈之举,也是一把双刃剑。

一方面,伊朗希望通过关闭海峡冲击全球能源与金融市场,引发国际社会介入,进而向美以施压;但另一方面,此举可能引发相关受影响国的强烈不满,尤其是能源出口受到冲击的中东国家,地区矛盾有被激化的可能。

刘中民指出,近年来伊朗与海湾阿拉伯国家关系本就处于脆弱的缓和期,2023年伊朗与沙特复交后,改善周边关系已是其外交重点,长期封锁将破坏伊朗多年来苦心改善的地区外交关系。

在他看来,这也正是伊朗在海峡通行方面采取“区别对待”政策的原因之一:伊朗强调仅对美、以、欧实施限制,并且没有采取布设鱼雷、凿沉船只等极端手段彻底“封死”海峡,以此表明其相关措施是有限、局部且临时性的,向各方释放积极信号。

“只要海峡还在通行,仍然有中国、俄罗斯,还有包括亚太国家的船只在正常航行,就说明伊朗在这一问题上仍抱有一定理性。”

某种程度上,这也是向美国释放信号,警告其不要动用军事手段干预海峡现状。

刘中民推测,如果美国坚持将冲突控制在有限、可控范围内并寻求尽快结束,美伊双方在海峡问题上均会保持克制,霍尔木兹海峡局势未来大概率将朝着缓和、可控的方向发展。

“有压力,中国尚能应对”

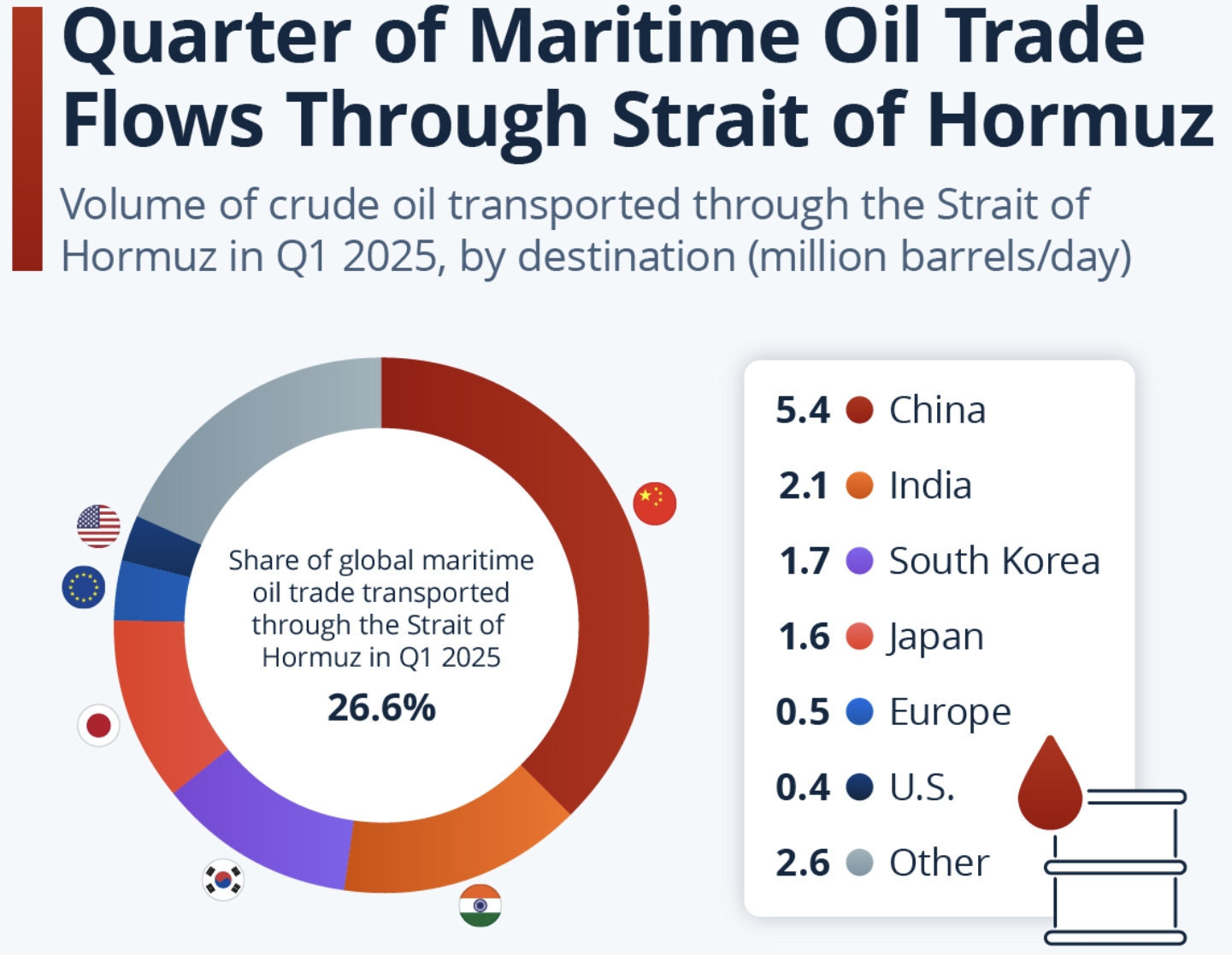

霍尔木兹海峡连接波斯湾和阿曼湾,素有“全球能源咽喉”之称,是沙特阿拉伯、伊拉克、卡塔尔、阿联酋等中东国家油气出口的必经之路。

海峡最窄处仅约33公里,全球五分之一的海运石油、四分之一的液化天然气,都得从这儿“挤”过去。

而中国,正是经由这一通道出口的油气商品,全球最大的单一买家。

哥伦比亚大学全球能源政策中心(CGEP)数据显示,2025年,中国超过四成的原油进口、近三分之一的液化天然气进口来自中东。

据中国海关总署数据,中国42%的原油进口(日均490万桶)来自沙特(14%)、伊拉克(11%)、阿联酋(7%)、阿曼(6%)、科威特(3%)与卡塔尔(1%)。油轮追踪分析机构克普勒(Kpler)推算,2025年中国自伊朗进口原油日均138万桶,占总进口量的12%。

中国31%的液化天然气进口,其中卡塔尔占28%,其余来自阿曼与阿联酋。

2025年第一季度经霍尔木兹海峡运输的原油量(按目的地划分,百万桶/日)。数据研究机构Statista

尽管目前有消息显示中国船只被允许正常进出海峡,但鉴于相关区域仍属战区、局势高度不稳定,刘中民认为,海峡通行受阻对中国,尤其是能源领域的影响,目前仍难以准确评估。

若海峡受阻状况持续一段时间,CGEP的能源安全与地缘政治高级研究员埃丽卡·唐斯(Erica Downs)分析称,中国短期内可采取多种应对方案应对中东能源进口中断,其庞大的石油储备足以支撑数月之久。

她表示,凭借战略储备、海上浮仓以及国内保税仓中的大量伊朗原油,“中国已做好充分准备,应对潜在数月的供应中断”。

主流预测机构普遍将中国石油储备规模预估在11亿至14亿桶之间。按2025年日均进口量计算,可满足约120天的净原油进口需求。

除常规储备外,当前亚洲海上浮仓中还存有超过4600万桶伊朗原油,中国大连、舟山等港口的保税仓也囤积了大量伊朗原油,具备一定应急缓冲空间。

与此同时,沙特和阿联酋合计具备日均500万桶的原油绕航能力,可避开霍尔木兹海峡运输,其中部分原油大概率也将流向中国,缓解海峡受阻带来的供应缺口。

从进口来源结构来看,中国早已实现原油进口多元化,有效降低了单一区域供应中断风险。据路透社报道,中国从伊朗、俄罗斯、加拿大等多国进口石油,自身原油日产量超过400万桶,在国际市场上一向以“对任何单一供应国的石油依赖度不超过20%”著称。

BBC也提到,早在此次中东冲突爆发前,中国的原油进口来源已出现明显转向趋势:自俄罗斯进口的石油连续三个月攀升,即将创下历史新高。

船舶追踪机构Vortexa估算显示,2月中国日均接收俄油约207万桶,较1月大幅增长;同期伊朗对华日均供油则从约125万桶降至103万桶。分析师推测,这一调整主要源于“俄油眼下比伊朗更可靠,市场普遍担心军事冲突会影响伊朗港口装货作业”。

不过,能源咨询公司Kpler高级原油分析师徐牧宇向《纽约时报》表示,尽管中国拥有充足库存和多元替代方案,但冲突若长期化,能源断供仍将构成不小挑战。

BBC同样评价称,多元化布局让中国短期内尚能承受替代供应压力,但随着对俄制裁范围与力度升级,加之委内瑞拉、伊朗局势接连变动,中国原油进口体系正面临一场“压力测试”。

在天然气方面,中国的应对灵活性相对有限。除阿曼外,中国从卡塔尔、阿联酋进口的液化天然气均需途经霍尔木兹海峡。

CGEP的唐斯认为,中国应对此类供应中断的选择不多,短期内只能在削减消费与接受高价之间权衡。好在中国正逐步退出冬季供暖季,天然气需求有所回落,有助于缓解供应压力。

她补充说,若液化天然气进口长期中断,还可能促使中国重新审视天然气进口结构,俄罗斯管道气项目“西伯利亚力量2号”对中方的吸引力将进一步提升,尤其是若能争取到比“西伯利亚力量1号”更优惠的价格与更灵活的供应条款。

报告同时强调,即便如此,中国仍会坚持保障天然气供应安全的核心原则:避免过度依赖任何单一供应商。

在唐斯看来,此次冲突或将印证中国提升能源自给率的努力方向是正确的,例如提高国内油气产量、稳步降低对化石燃料的依赖等。这也会进一步坚定中国推动能源结构转型的决心,中国很可能将此次地缘冲突,作为继续推进可再生能源发展、增强电力系统灵活性的重要契机。

另据《纽约时报》报道,中国台湾地区96%以上的能源依赖进口,且绝大部分来自中东。约60%的石油、三分之一的天然气需经霍尔木兹海峡海运抵达。民间机构数据显示,台湾天然气库存仅可维持约11天。

报道指出,台湾能源供应一旦出现短缺,可能危及全球经济。全球智能手机、电动汽车、人工智能所需的高端芯片,绝大多数由台湾少数几家工厂生产,而工厂的稳定运行,离不开持续可靠的电力供应。

亚洲首当其冲,欧洲面临“极端选项”

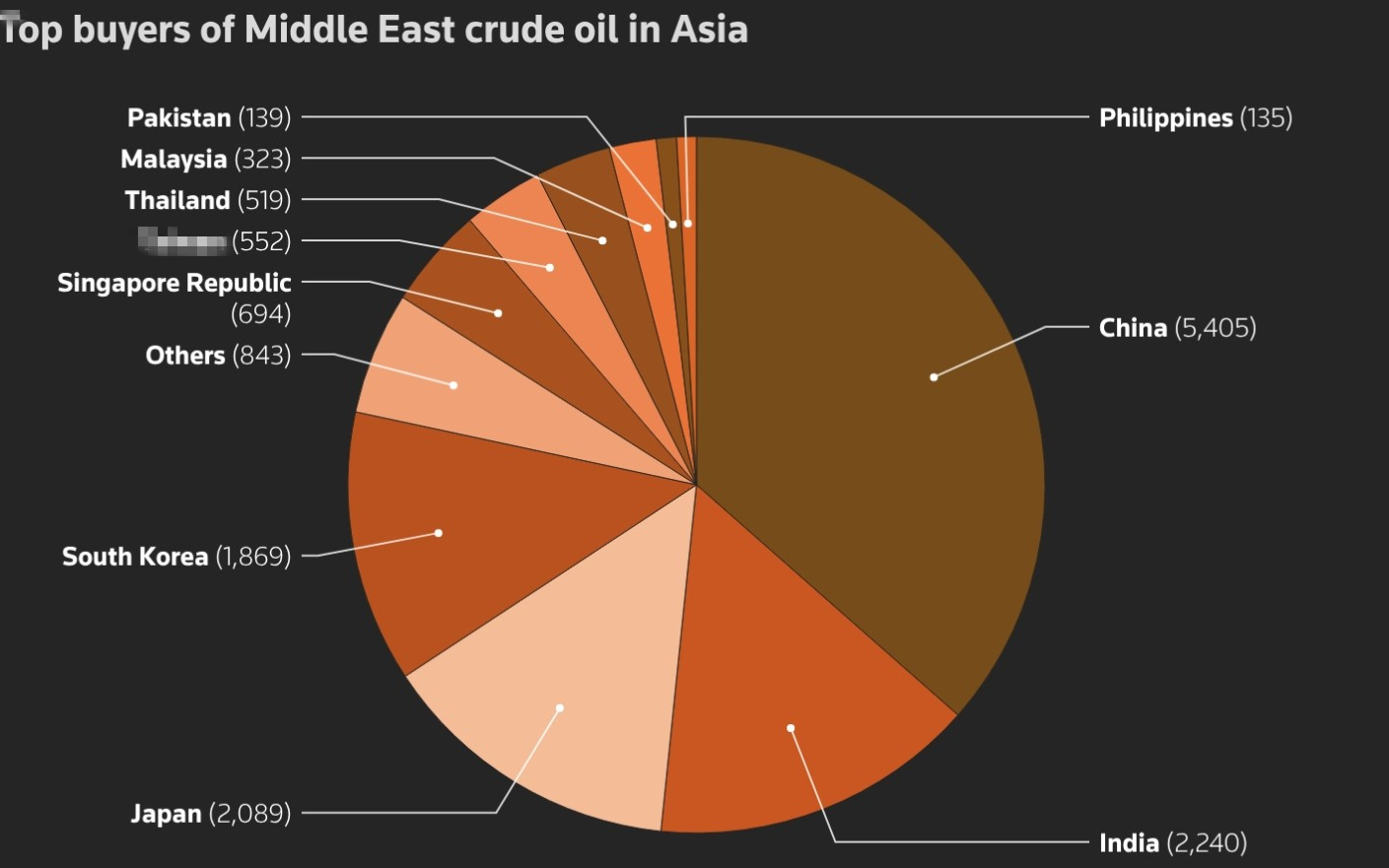

亚洲是全球最大的能源消费中心,中东则是全球成本最低、储量最丰富的能源供应中心。这种典型的资源供需错位,使得亚洲国家高度依赖中东油气,也让它们在此次断供危机中首当其冲。

路透社指出,尽管亚洲炼油企业一直在扩大可加工原油种类,推动供应来源多元化,但受原油品质变化会影响成品油产出与燃料调和标准的限制,其可调整的供应规模仍存在上限。

此外,亚洲多数炼油企业往往通过长期合同锁定50%以上的原油需求以保障供应稳定,进一步压缩了短期调整空间。

Vortexa数据显示,中东出口原油中有83.4%运往亚洲,其中沙特占比最大,达34.5%,伊朗占9%。据Kpler测算,2025年亚洲日均进口中东原油1474万桶,几乎占到该地区日均2500万桶原油总进口量的近60%。

在主要买家当中,日本、韩国对中东原油依赖度最高,分别约占进口总量的95%和70%,韩国20%的天然气进口同样来自中东。

毫不夸张地说,霍尔木兹海峡就是日韩的能源“生命线”。

亚洲地区的中东原油主要买家

据彭博社报道,截至去年12月底,日本官方石油储备可满足254天需求。首相高市早苗周一承诺,政府将“竭尽全力确保能源供应稳定”。

韩国数据则显示,其石油储备可满足约210天左右的需求,天然气库存也高于法定储备要求。

与日本不同的是,韩国已决定动用石油储备。

韩国产业通商资源部在周日紧急会议后透露,若危机持续、私营部门原油库存降至警戒线,经内部审核后将向市场投放战略石油储备。该部门还称,若供应中断持续,将从中东以外地区寻求额外货源。

但即便石油供应得以维持,能源价格持续飙升仍将对日韩经济造成重大冲击。两国每年能源进口支出均已超过1000亿美元,价格进一步上涨将加剧贸易平衡恶化。

受此影响,日韩4日均出现恐慌性抛售,股市大幅下挫:日经225指数开盘即失守,盘中一度暴跌超4%,跌破54000点整数关口;韩国主要股指暴跌超8%,触发市场熔断机制。同时,韩元跌至2008年10月以来最低水平,日元避险属性进一步弱化,持续贬值。

日本面临的境况要更为严峻。由于面临持续通胀,居民生活成本居高不下,控制物价已成为高市政府的首要任务。而当前日本国会仍在就新财年预算案拉锯,政府难以出台有效新政策,恐怕只能任由经济状况持续恶化。

再看印度。作为全球第三大石油进口国,印度石油部长2月曾表示,其石油储备可维持74天。但有炼油行业消息人士向路透社透露,印度当前原油及成品油库存仅够维持约20至25天。

作为全球第四大液化天然气进口国,印度约三分之二的液化天然气供应来自卡塔尔、阿联酋和阿曼,也大多需途经霍尔木兹海峡。

据印度《经济时报》报道,印度政府正权衡一系列应急方案,包括限制燃料出口、增加俄罗斯原油进口等。

亚洲还有一个对中东石油依赖快速上升的经济体——新加坡。得益于埃克森美孚炼厂扩建,对中东重质原油需求大增,新加坡去年对中东石油的依赖度从2024年的约50%升至70%以上。

全球航运权威媒体《劳氏日报》报道称,亚洲主要国家的石油储备水平参差不齐,储备相对充足的国家,应对本轮市场波动的空间更大。在此基础上,西非、美国和拉美原油,有望成为中东原油的替代供应来源。