中国创新药龙头,在美狂揽超200亿21世纪商业评论

5年亏掉约465亿元,明星药企终于赚钱。

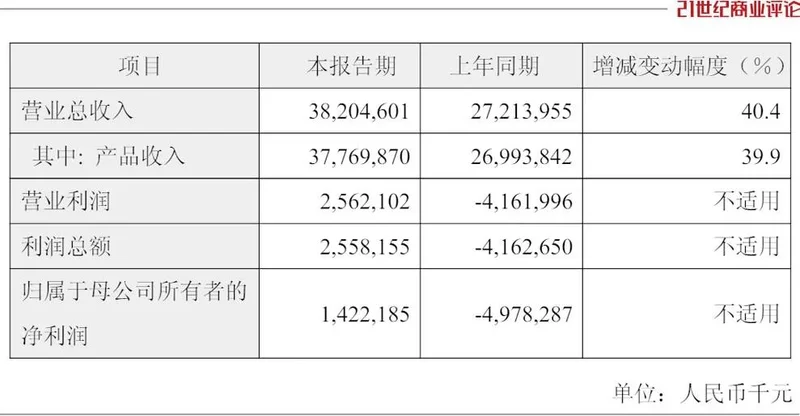

2月26日晚,百济神州发布2025业绩快报,全年揽收382亿元,净赚14亿元,首次实现年度盈利。

扭亏关键,是其抗肿瘤药在全球大卖。

百济神州成立于2010年,总部位于北京,其A股市值在4000亿元左右,管线布局长期高举高打,单单2020-2024年,研发投入合计565亿元,长期处于巨额亏损。

其在招股书,表示“可能永远不会盈利”,成立15年后,终于跨过盈亏平衡线。

“能否有接棒的百亿产品,占据更多市场份额,是盈利后下一步要攻克的问题。”一位投资人向《21CBR》记者表示。

在27日业绩会上,管理层首次提及免疫类管线,“管线中约20%将聚集免疫学科领域......目标在未来 2-3 年内确定 1-2 个可作为核心资产的分子。”

这预示,团队正在寻找新机会。

百济神州主战场在美国。

380亿的收入中,过半数都来自美国,核心产品是血液肿瘤产品百悦泽(泽布替尼),该药是其自主研发的新型强效BTK抑制剂,可治疗多种B细胞恶性肿瘤,也是首个在美获批上市的中国抗癌1类新药。

该药已在全球超过75个市场获批,并在欧洲、日本、韩国、巴西等多个主要市场上市,成为全球获批适应症最广泛的BTK抑制剂。

2025年,百悦泽全球销售达280亿元,同比增长近5成,美国一地的年销售,即达202亿元。

同时,欧洲的销售额为42.65亿元,在中国也获得24.72亿元收入,增长约三成。

“在新患者持续BTK抑制剂治疗市场中,占比约50%,百悦泽已是全球市场领导者。”管理层表示,其在BTK的整体份额未到50%,仍在增长阶段。

百悦泽在其他适应症仍有巨大空间。

一项6年随访数据显示,其在治疗初治及复发难治的慢性淋巴细胞白血病、小淋巴细胞淋巴瘤成人患者具有持续获益。

上半年,其关于套细胞淋巴瘤成人患者一线治疗的3期试验,也将进入期中分析。

第二大单品,则是PD-1单抗百泽安。

其主要针对实体肿瘤,全球超过50个市场获批,一年卖出约53亿元,增长1成多。

全球自主研发和合作管线

官方透露,百泽安联合百赫安的新增适应症上市许可,预计上半年将在中美两国递交,用于治疗成人胃食管腺癌一线治疗,且有望年内在日本获得用于胃癌成人患者一线治疗的监管决定。

盈利之后,百济神州的关键,在于后续管线表现。

有投资人向《21CBR》记者表示,百悦泽增速已放缓,且贡献近七成营收,又集中在美国市场,市场会担心,地缘环境复杂多变,下一个大单品在哪里?商业化是否会有影响?

意识到外界担心,管理层特意提及多款在研产品的进展。

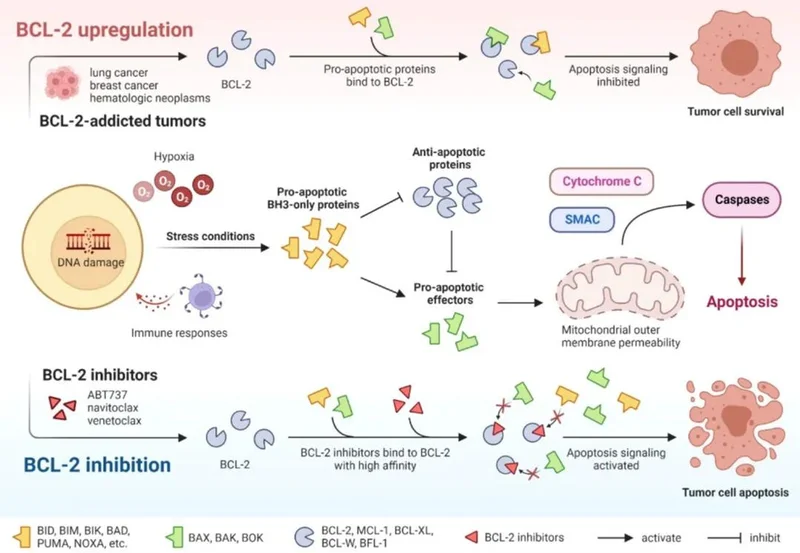

1月初,其自主研发百悦达(索托克拉片)获批上市,用来治疗慢性淋巴细胞白血病、小淋巴细胞淋巴瘤及套细胞淋巴瘤两项适应症,这也是国内首款可用于治疗套细胞淋巴瘤的BCL2抑制剂。

内部非常看好,视其为百悦泽后又一款重磅血液瘤药物。

从上市申请受理到获批,该药仅耗时8个月,从收到批件到投入临床使用只用了8天。据悉,1月13日,首批药品已覆盖全国70个城市的医院和药房。

管理层透露,至今约六周时间,市场反应积极,已有超过300名患者接受处方治疗,尚未观察到重大安全性问题,其目标是成为该市场的领导者。

百悦达已获得FDA授予的优先审评资格,且在欧盟递交了上市许可申请,预计上半年在美国获批,并将于下半年启动用于治疗多发性骨髓瘤成人患者的3期试验。

图:BCL-2抑制剂的细胞凋亡过程及作用机制

索托克拉联合泽布替尼的三期临床也在推进中,新的治疗组合有望提升其市场份额。

按照官方说法,适应症扩展、市场渗透等多重因素驱动下,百悦泽、百泽安等核心产品仍处增长阶段,新上市的索托克拉将在今年带来初步贡献。

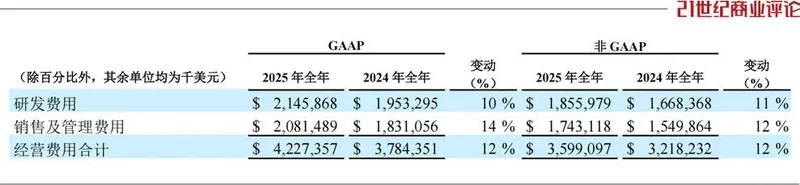

过往,百济神州每年都在研发上砸下重金,建有庞大的管线梯队。2025年,其在全球累计推进超过170项临床试验,研发费用约154亿人民币。