陪读最火国家,中国家长不买账了谷雨星球

这个春节,作为「免签国」之一的泰国,挤满了狂欢的中国游客。数据显示,今年清迈府的中国春节市场异常活跃,中国游客同比增长达50%,酒店预订率已超过95%。因为人太多,泰国凌晨的机场都出现了「堵人」的盛况。

泰国机场的火爆盛况(图片来自极目新闻)

但当喧闹的潮水退去,另一群长期蛰伏在泰国的中国家庭,却正在经历一场令人意想不到的「大撤退」。

曾几何时,这里是北上广深中产家庭最向往的「教育避风港」——学费只有国内一半,不卷奥数和排名,每天下午三点放学。

在《他乡的童年》等纪录片的滤镜加持下,「卖掉国内老破小,去泰国陪读」一度成为中产向往的理想图景。

资本的嗅觉最能印证这股狂热。

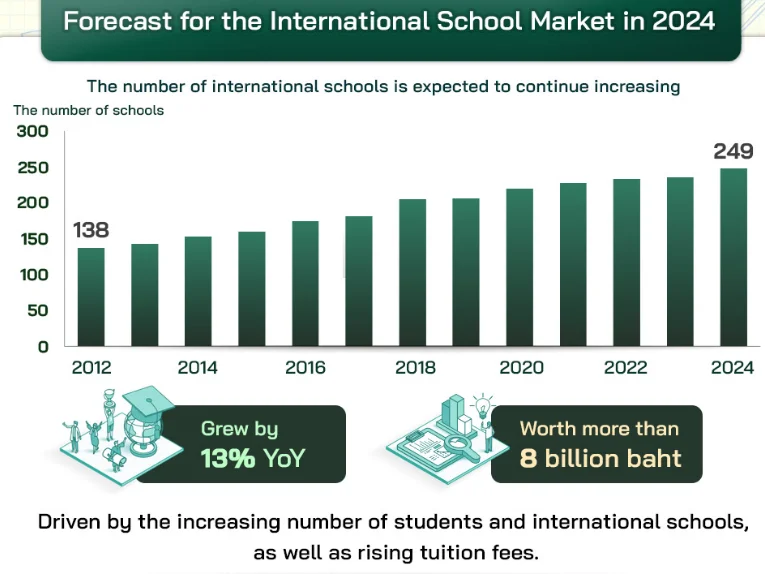

截至2024年,泰国已有近250所国际学校,总市值飙升至1710亿人民币,硬生生把泰国的教育产业催熟成了一个拉动经济的庞然大物。

然而,这几年的社交媒体上,开始充斥着对泰国国际学校的吐槽,「一个班一半都是中国娃」、「一年学费暴涨30%」、「外教流动性大得像流水线」…甚至有陪读家长,在耗费了几年青春和不菲的资金后,要么硬着头皮卷回国内,要么咬牙再次举家搬往欧美。

从完美的中产教育乌托邦,到进退两难的跨国围城,这个被吹爆了的东南亚国度,到底经历了什么?继捡漏全世界「最便宜」国际学校马来西亚后,今天,我们带你用真实的数据,一起探探泰国国际教育的水到底有多深。

如果说十年前,中国家庭低龄留学的主战场还是英美澳新,那么现在的风向标,无疑已经转向了东南亚。

根据泰国国际教育协会(ISAT)最新数据,中国学生已成为泰国国际学校最大的国际生群体,占比约15-20%。

在清迈的部分国际学校里,这一比例甚至飙升至40%以上。

泰国教育资本市场的「中国热」趋势愈发明显。

商业发展部(DBD)的数据显示,截至2025年4月,泰国教育领域注册法人实体达7,511个,注册资本总额超过111亿人民币。其中,外国投资总额为12亿人民币,英国以30%的占比领跑,中国紧随其后占据11%。

大量热钱催生了更多新的国际学校。在2012-2024年的这12年里,泰国国际学校数量年均增加5.0%,截至2024年已有近250余所。

开泰研究中心还预测,2025年泰国国际学校行业将增长9.7%,创收210亿人民币,一个可以确认的事实是,近两年内泰国国际学校的行业基本盘,会依然坚挺,意味着会有大量学位开放给国内外家庭。

这股国际教育热潮背后,是多重因素的叠加效应。

首先是需求端的爆发,尤其是泰国本土家庭的教育理念转变,开始从本土公立校转向国际学校。

正如丹拉学校的Temyot博士在接受《Prachachat Business》采访时透露,「过去十年,我们看到了显著的变化。家长们不再担心保护泰语和文化传统,而是更关注技能、教育质量和环境」。

这意味着,泰国国际学校不再只是外籍家庭的专属选择,而是成为了本土中产阶级的新宠。

而这样的需求转移,加上泰国出生人口10年内几乎腰斩式下降,也间接导致了泰国本土学校在这12年之间减少了2,355所。

与此同时,供给侧也在发生深刻变革。

暹罗汽车集团投资16亿泰铢在春武里府建设Highgate国际学校,Ornsirin集团斥资10亿泰铢在清迈打造Mill Hill国际学校,就连曼谷银行、CP集团等商业巨头也纷纷入局国际教育。

房地产开发商更是嗅到了商机。

Ornsirin副CEO Akkadet透露,自从Mill Hill国际学校开工建设以来,周边房价已经三次上调,每次上涨10-30万泰铢,但销售依然强劲。

看到国际学校的带动效应如此明显,泰国政府也提出「将国际学校作为国家软实力」,将其视为拉动经济的新引擎,其中一个「卖点」,就是高性价比。

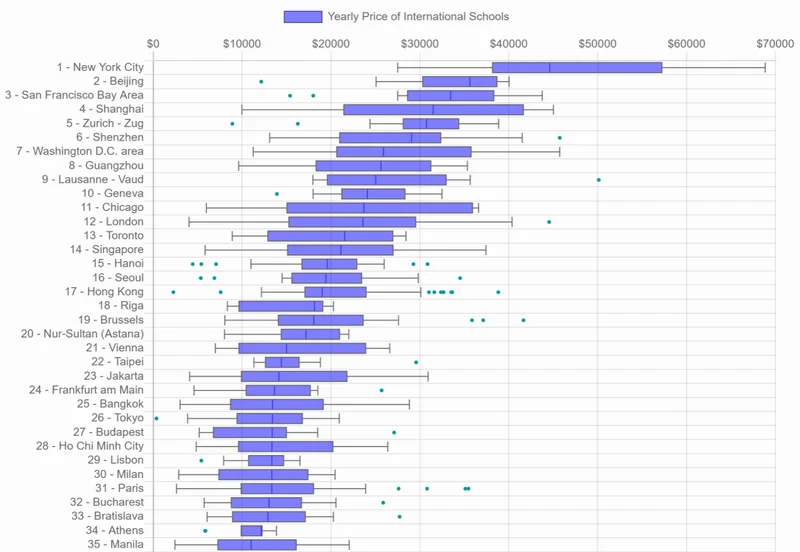

根据国际学校信息平台最新数据,北上广深均挤进全球最贵国际学校城市TOP10,而曼谷仅排第25位。

以哈罗国际学校为例,上海哈罗的学费为27.3-38.5万元人民币/年,而曼谷哈罗则是13-22万元/年,几乎只有上海的一半。

泰国中等水平的国际学校学费在9-15万元人民币/年,更加普惠的学校甚至只要5-9万元/年。

全球国际学校学费

生活成本的优势同样明显。以一大一小的家庭为例,不算学费,经济型家庭一年8.5-15万元就能过得舒适,预算充足的话17-30万元已经相当滋润。

外教资源更是遍地开花,专业的一对一英语外教补习100多元人民币,艺术、体育兴趣班也普遍不超过100元/小时。

然而,理想很丰满,现实却往往骨感。