SpaceX真能重塑“太空经济学”?华尔街日报

SpaceX凭借可回收火箭技术将发射成本降至传统模式1/3,Starship有望进一步实现数量级降本,为Starlink及太空算力奠定经济基础。当前马斯克急于推动SpaceX上市,主因AI算力需求爆发与地面能源瓶颈倒逼,需巨额融资加速布局太空数据中心。尽管辐射、散热、传输等技术瓶颈待破,但理论路径已通,太空经济学正从科幻走向现实。

25年底以来商业航天在资本市场的关注度飙升,在本篇报告中,我们尝试通过“前因后果”的梳理来为商业航天投资机会研究提供一个切入点。

本轮商业航天获得市场关注的主要导火索是SpaceX即将步入资本市场进行融资的消息,而SpaceX的革命性在于其可回收火箭技术所带来的卫星发射成本的直线降低,那么在本篇报告中,我们以SpaceX切入,主要探讨以下几个问题:

1、SpaceX是如何成长起来的,其可回收火箭技术可以降低多少成本?

2、SpaceX急于上市,与此前马斯克拒绝让SpaceX上市的态度形成了鲜明对比,这中间发生了什么?

3、马斯克所期望的太空算力可行性有多大,目前行业进展到什么阶段了?

以下是详细分析

一、SpaceX的成长史:Falcon9实现一级可回收,Starship将实现全部可回收

1、布局火箭和卫星技术,拿下NASA合同

2002年,马斯克在加州创立SpaceX,他创立公司的设想来自于科幻作品的启发,希望能去往火星,因为想要使得人类尽早成为“多行星物种”,他认为只有这样,人类文明才能更长久地延展下去。

他认为,当时人类暂时去不了火星,并不是受制于技术,而是火箭发射成本太高,所以他立志要将发射成本降下来,手段就是将火箭改造成可重复使用,“像飞机一样”。

与此同时,马斯克也清楚,想要去火星的话,首先要在地球轨道赚钱。所以他的设想是,先搞商业发射,通过火箭可复用技术降低成本,先从商业项目中赚到钱。

但仅掌握火箭技术是不够的(虽然刚开始火箭技术也并没有掌握),还要布局卫星技术。于是2005年,SpaceX收购SSTL,SSTL擅长低成本小卫星和快速交付,恰好符合SpaceX的需要。

2006年,NASA正面临困境,哥伦比亚号失事加速航天飞机退役,国际空间站面临无人送货、无人送人的尴尬局面,借此契机,SpaceX获得NASA的COTS(商业轨道运输服务合同)。同年,SpaceX开始研发Dragon龙飞船。

2008年,Falcon 1第四次发射终于成功,同年SpaceX获得NASA的16亿美元的商业补给服务合同。

2、Falcon 9实现一级可回收

Dragon在2010年随Falcon 9的首飞而成功入轨并回收,2012年,Dragon成功与国际空间站对接并返回。自此SpaceX真正成为NASA的核心承包商。

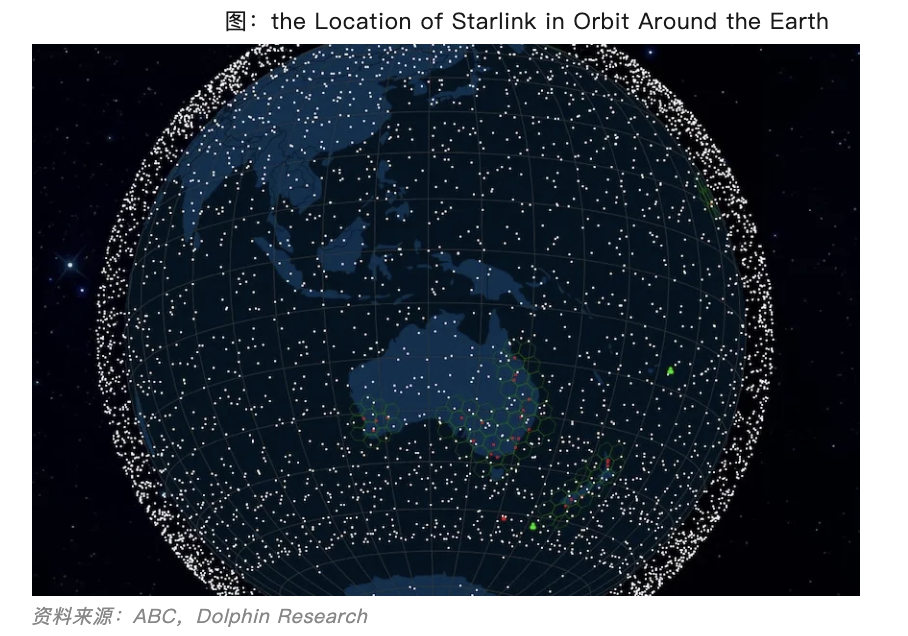

2014年,Starlink被正式立项。何为Starlink?我们后面再谈,核心是,SpaceX认为这个项目能够为公司提供长期现金流,当然它是以可回收火箭技术为前提的,而之后,这个项目也确实成为SpaceX至今最主要的现金流来源。

2015年,Falcon 9火箭一级在发射后终于成功实现陆上回收。

Falcon与传统火箭的最主要区别在于一级可回收。

在火箭整体成本当中,火箭主体的制造成本是占比较高的一部分,而燃料成本占比其实并不高。

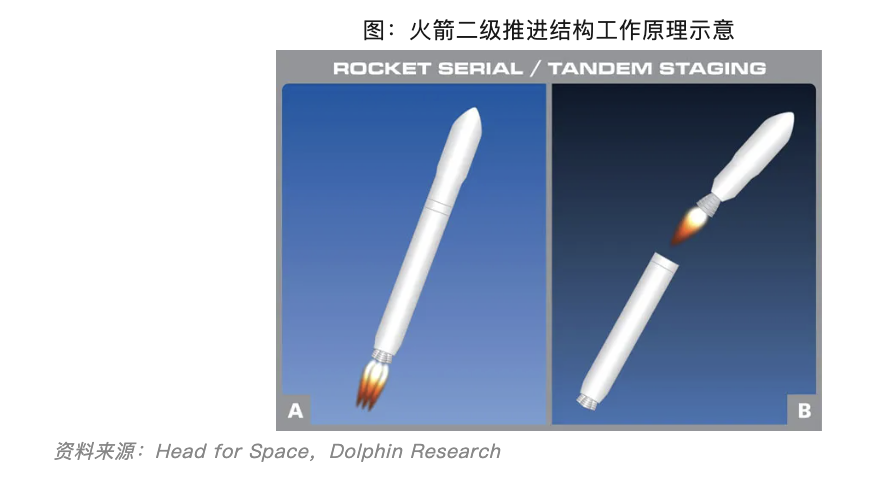

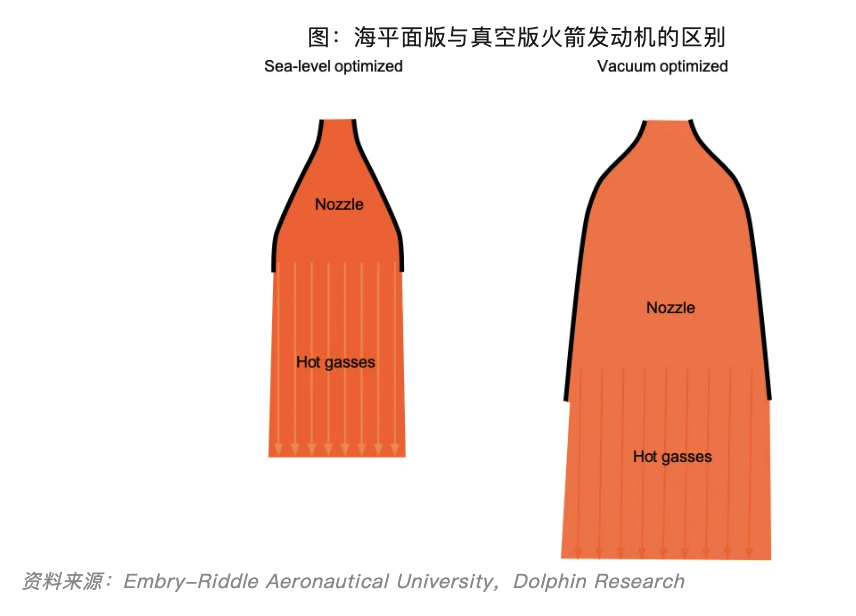

从结构来看,主流液体燃料火箭一般采用二级推进结构,从上到下大体可大体分为整流罩、二级推进器、一级推进器几部分,其中一级推进器往往成本占比最高。

火箭在发射过程中,一级推进器先点火,待火箭被推进至远离稠密大气层的高空中之后,一二级分离,二级发动机点火接替工作(此时整流罩也已脱落),最终将有效载荷(比如卫星)推进至预定轨道。

为什么要采用这种分级架构呢?主要有两点:一是通过逐级减少重量来最大化效率,比如一级推进器抛掉后可大幅降低火箭重量;二是可以使得发动机进行专门化设计,因为发动机在稠密大气层vs真空环境中所适合的结构是不同的,简单来说,一级发动机的喷管要设计得相对短粗,而二级的真空发动机喷管则呈现出长大的钟形。

由此我们可以理解,将一级推进器多次回收利用,降本意义是显著的(具体我们会在后文进行测算)。

3、向彻底的可回收迈进

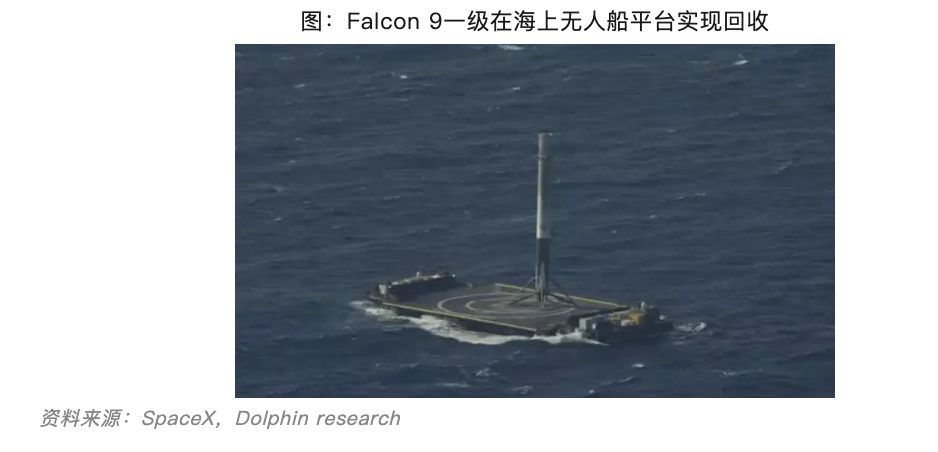

2016年,Falcon 9一级在海上无人船平台成功回收。海上回收的意义在于大幅提高火箭回收的灵活性,尤其适用于高轨道发射和重型载荷任务。

2017年,SpaceX首次使用回收的旧火箭成功发射卫星,火箭复用进入实际的工程应用阶段。同年,SpaceX的商业卫星发射次数成为全球第一。

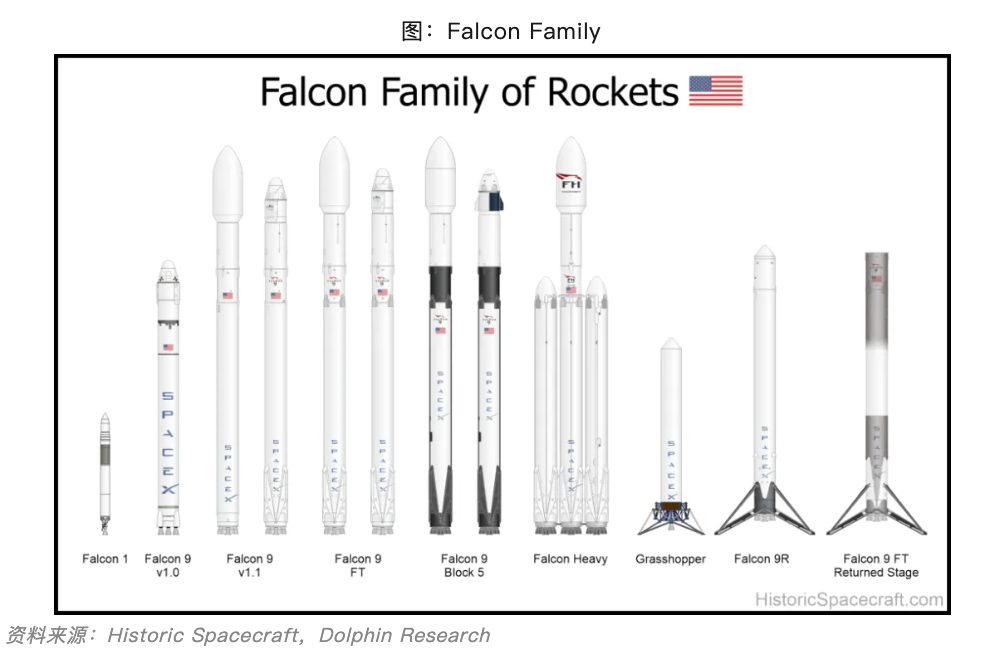

2018年,目前最新火箭Starship的原型机Starhopper火箭开始生产并进行小规模短距离实验。

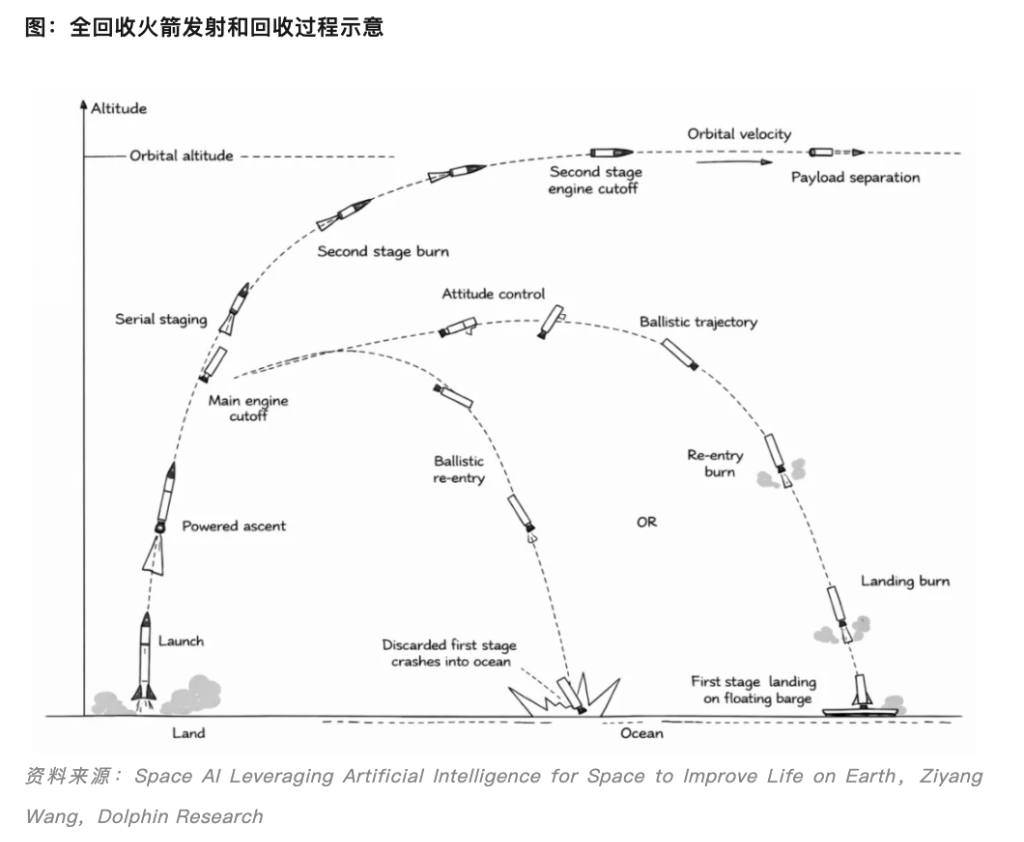

Starship瞄准的是可完全复用,也就是说,不只是一级,二级也要实现可复用,同时大幅提高运载能力,目标是将近地轨道发射成本降低至100美元/kg,这可以使得火箭发射成本再次实现数量级的降低。

2020年,龙飞船运送两名宇航员到达国际空间站,标志着SpaceX载人能力的实现。

2021年及之后,Starship SN原型机、Starship V1、Starship V2持续推进测试,到目前为止,已经实现一级助推器“筷子”捕获,并且对二级助推器垂直海上溅落进行了测试。

目前V3版本已经完成地面测试,2026年3月预计将进行首飞测试,V3版本主要攻克回收技术,以及测试轨道加油,而轨道加油是实现深空探索的重要技术基础。

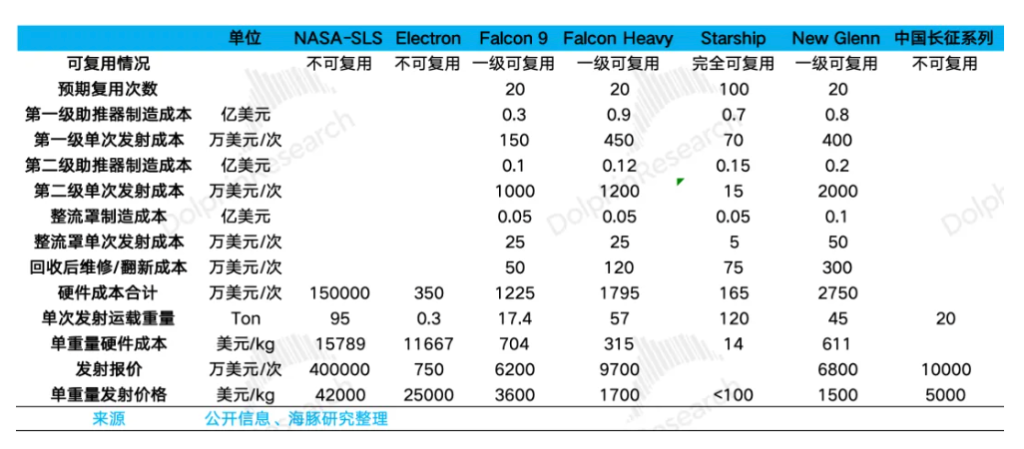

4、Falcon 9、Starship分别可降低多少成本?

这里我们做个测算:

考虑到火箭成本缺乏公开披露的精确资料,以上测算以估测为主,仅供参考。

我们可以看到,Falcon的成本优势一方面来自市场化和全产业链自研自产所带来的综合降本,一方面来自一级重复使用,不过,一级重复使用所带来的降本所产生的降本效果并未带来成本在量级上的变化,而未来如果Starship的全部可复用以及更高的复用次数实现,那么火箭发射成本将进一步实现量级上的降低。

火箭发射的下游需求有什么?对于SpaceX而言,可以简单划分为几类:SpaceX自己的Starlink、商业卫星订单、以及美国政府和军方订单,这是目前SpaceX订单的主要构成部分;除此之外,还有未来可能会有的,比如市场热议的太空算力。

二、SpaceX上市动机的探讨

这里我们不对上述提到的这些需求做全景式的扫描,但我们想寻着一条主线,把事情的前因后果想清楚。

近期SpaceX即将上市的消息使得资本市场对商业航天尤为关注。

这里会让人产生疑问,此前马斯克多次讲过,他并不想让SpaceX上市,因为资本市场对短期盈利的追逐会迫使SpaceX放弃自己的长期使命,那么这些风险在当前未曾变化,但马斯克却着急想让SpaceX上市,那么大概率是某些其他的现实因素发生了变化。