房贷这四种还款方式能省$31万利息AFR

随着2026年利率前景生变,原本预期的“降息红利”正演变为新一轮压力。市场最新预测显示,澳洲储备银行(RBA)可能在年内进一步加息,这一转变将使 694,000 澳币的平均房贷月供增加 106 澳币。

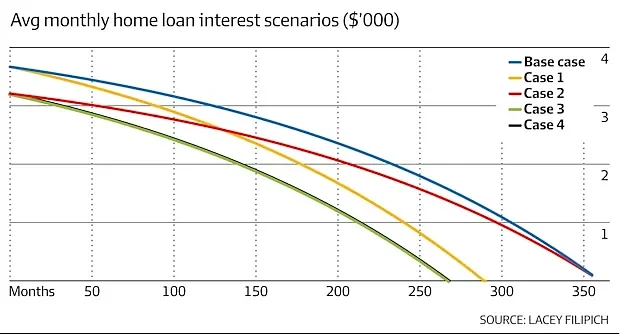

面对持续走高的利率,房贷持有者不仅要关注还款额,更要掌握还款技巧。财务教育机构 Money School 创始人 Lacey Filipich 以借款人 Mia 为例进行了深度拆解:针对一笔 800,000 澳币、利率 5.5% 的 30 年期房贷,如果仅按最低标准还款,总利息支出将高达 835,232 澳币。

随着代际财富转移,不少年轻房主获得了长辈赠予的“意外之财”。面对 100,000 澳币的闲置资金,Lacey 提出了四种不同的优化方案。

1. 增加每月还款额

第一种方式是主动增加超过最低限额的月供。通过加速削减本金,可以有效减少利息支出。

假设 Mia 将每月还款额从最低要求的 4542 澳币提高至 5000 澳币,逐步动用这 10 万澳币。这一举措能让她的房贷期限缩短近六年,省下约 19 万澳币的利息。但 Lacey 提醒,这种策略并非最优。由于目前 5.5% 的房贷利率高于 5.1% 的存款利率,将钱存在储蓄账户而非直接冲抵房贷,实际上每分钱每年都会损失 0.4% 的利息。

此外,Lacey 还建议可以尝试将还款频率改为“每两周一次”,每次支付月供的一半。由于一年有 26 个两周,这相当于每年额外多支付了一个月的月供。

2. 存入再提款账户,选择降低还款额

再提款(Redraw)功能允许借款人提取超过最低限额的额外还款,同时这些钱能减少计息本金。

若 Mia 将 10 万澳币存入再提款账户,银行会重新计算月供,将其降至 3974.50 澳币。虽然这能节省约 10 万澳币的利息,但如果 Mia 仅仅满足于更低的月供,她依然需要 30 年才能还清贷款。

3. 存入再提款账户,维持原还款额

如果 Mia 存入 10 万澳币后,依然坚持按最初的 4542 澳币标准还款,效果将大幅提升。

在这种情况下,她的贷款期限将大幅缩短至 22 年零 4 个月。利息总额仅为 517,085 澳币,比前一种方案多省下 21.3 万澳币。

4. 利用对冲账户,维持原还款额

对冲账户(Offset Account)功能类似于交易账户,但能 100% 抵消等额贷款本金产生的利息。

First Financial 理财顾问 Josh Scipione 表示,从数学结果来看,无论使用再提款还是对冲账户,减免利息的效果是一致的。银行看到的“净债务”相同,收取的利息也就一样。只要 Mia 维持原月供不变,存入对冲账户同样能省下约 31.8 万澳币的利息。

核心策略:关键在于“维持高还款”

Lacey 的模型清晰地展示了:方案 3 和方案 4 的最终收益最高。只要维持原有的月供不缩减,这两种方式都能为 Mia 节省超过 31 万澳币的巨额利息。核心逻辑在于,不要因为本金减少了就降低还款额,坚持此前的还款力度才是加速“上岸”的关键。

成本与费用的权衡

对冲账户通常被视为“高级”功能,其维护成本往往高于基础贷款。银行通常会收取 300 至 400 澳币的年费,或者在利率上加点 0.2% 左右。

Canstar 数据显示,目前约 45% 的贷款机构提供带对冲账户的产品,包括联邦银行(CBA)、澳新银行(ANZ)、麦格理(Macquarie)和ING;而 98% 的贷款产品都包含再提款功能。

Josh Scipione 建议,借款人应对比费用与预期的省息效果。例如,如果你只有 2000 澳币的储蓄,那么通过对冲账户节省的利息可能还不够支付 395 澳币的年费。此时,选择免年费的基础贷款并进行额外还款(利用再提款功能)才是明智之举。

目前,澳洲证券和投资委员会(ASIC)已对房屋贷款展开调查,旨在评估客户是否获得了物有所值的服务。悉尼大学高级讲师 James Graham 的研究也指出,对冲账户对大额贷款和高收入人群最有利,而低收入或小额贷款持有者需警惕费用倒挂的风险。

选择对冲还是再提款?看这三大关键

除了成本,专家认为还有三个因素决定了你的选择:

1. 资金灵活性(流动性)对冲账户内的资金可以像普通存款一样随时通过 App 提取,非常适合应对紧急开支或失业风险。相比之下,再提款虽然也能提现,但存在心理门槛,能有效防止冲动消费。此外,Lacey 提醒,极端情况下银行有权关闭再提款通道,而对冲账户的所有权则始终在客户手中。

2. 税务规划对于高收入者,对冲账户省下的利息无需缴税,这比存入高息储蓄账户更划算。Josh 还指出,如果你未来打算将自住房转为投资房,使用对冲账户能保持原始贷款余额在高位,从而在未来实现更大的利息抵税收益。

3. 心理安全感Lacey 提到了“睡眠测试”:选择让你最安心的方案。由于再提款余额曾有被银行单方面并入本金的先例,追求绝对控制权的人可能更偏爱对冲账户。

不过,值得注意的是,澳洲金融申索计划(FCS)对存款的保护上限为 25 万澳币。如果你在同一家银行的存款(含对冲账户)超过此限额,多出的部分可能面临风险。此时,将多余资金直接还入贷款并进入再提款账户,也不失为一种分散风险的策略。