全球中产生活,都在大退潮?新周刊

上个月还住在郊区洋房,下个月就被迫露宿街头。

这种极致的反差,很可能是美国中产的真实人生。根据美国住房与城市发展部(HUD)的官方报告,2024年美国约有77万人处于无家可归状态,其中大量流浪汉曾有过体面工作。

他们曾是程序员、军人或者小企业主,可以说是典型的中产。

但他们和破产的距离,只隔着一次裁员、生病或者房子断供。在中国,我们习惯把这三者称为中产破产三件套。

在美国,它们有一个更残酷的名字——斩杀线。

斩杀线,原本是游戏中的术语,意为一击即杀。如今几乎成为形容美国中产阶级滑落的专有名词,也成为刺痛全球中产神经的敏感词汇。它意味着:

体面工作、高额收入带来的稳固生活,其实非常脆弱。

想要持续拥有着一切,那么你就不能失业、不能生病、不能投资失败。

否则,你所拥有的一切将全部归零。

中产,全美国最「惨」的阶层?

人在美国,从拥有一切到一无所有,很可能只源于:

一次轻微的饭后腹痛。

一个光鲜的美国中产,午后在急诊被确诊为急性阑尾炎,只要进手术室,那么他就有负债的风险。

虽然保险可以报销80%的费用,但自费5000美元(约合人民币3.5万元)的手术账单,依然能让一个中产一朝破产。

根据美国财经媒体的统计,全美只有约21%的家庭或成年人拥有超5000美元的存款。

换言之,近8成的美国人,只要一次手术就可能陷入财务危机。

即便不做手术,急诊的花费也是一笔不小的开支。

仅仅是一次医疗咨询就需支付上百美元,做个B超初步诊断又要花费几百美元,如果需要全面CT需要再花3000美元(约合人民币2万元)。

医保不能报销吗?

能,如果你有医保,医疗咨询通常只需要支付20–60美元,B超也可能低至几十美元。但美国的税制与福利体系对中产并不友好。只要你的收入略高于福利门槛,就几乎失去所有补贴。

低收入者有专为低收入居民提供医疗保险的公共医疗保险计划(Medicaid),高收入者可以自费或从企业获得优质保险。

中产只能依赖“性价比极低”的雇主医保。

(图/TikTok@ashbrokiwe)

可雇主医保的最典型特征就是免赔额高。

多数雇主医保的起赔线都在2000美元–6000美元之间,6000美元的上限本身已高于多数家庭的存款。

而且免赔额每年都会“重新归零”,员工自付部分却在十多年里持续上涨。拥有雇主医保的中产在检查出生病前,自己往往已经承担了一大截现金支出,一次重病就可能击穿多年积蓄。

夸张地说:大额医疗账单对中产而言,几乎等于破产通知单。

根据美国健康政策和医疗体系追踪机构Kaiser Family Foundation (KFF)的分析,大约41%的美国成年人有医疗或牙科账单债务。

为了减少负债,很多美国人身体不舒服能拖就拖、能不看就不看医生。

TikTok上甚至出现了中产流浪汉如何生活的视频。(图/TikTok@Woke AF)

医疗风险是美国中产最难对冲的系统性风险,却不是唯一一个。

根据皮尤研究中心数据,2025年全美大城市家庭收入中位数约74225美元,对应中产收入是这个基准线上的1-2倍。把不同州的收入差异考虑在内,理论上说:年入10万-20万美元,就是收入层面的中产阶级。

但在美国生活,别人判断你是否属于中产并不取决于你的薪水。

而是很大程度上取决于你住在哪里。

在美国语境中,“中产街区”通常同时满足以下特征:学区质量稳定或较好、犯罪率低、房屋以独栋或联排为主、交通便利、社区维护良好。

但好学区意味着房价和高地产税,好治安又代表着高租金和高物业费(HOA)。

普通街区一套独栋住宅或许只需要40万美元左右,但在中产街区独栋住宅的售价很可能逼近60万-120万美元。

即便不买房,中产街区的租金也是普通街区的2-3倍。

一个美国家庭通常需要年收入约12万美元(约合人民币84万元)才能负担中位住房,住在中产街区则需要更多。年入20万美元(约合人民币140万元)看似非常可观,但想要维持体面的代价是:高昂的账单。

房贷加地税等金额大概率要占中产年收入的30%-40%不等。在某些高成本社区,这项花销的占比甚至高达60%-70%。

即使房贷还清,中产街区每月的花销依然很大,可以说是“站着不动就要交上千美元”。

就连中产街区的水电燃气费价格都是普通街区的2倍还多。

更糟糕的是,美国的地产税、保险、维修费用还在不断上涨。大多数美国中产看似拥有房产,实则早已被房产困住——

一旦资金链断裂,就会面临供不起房或租不起房的惨痛现实。

今天是美国中产,明天就是街头流浪汉的反差,正是由此而来。

而一个中产家庭,不可能只付房子的账单。

美国资产分析师迈克尔格林(MichaelGreen)以美国富裕州新泽西郊区作为样本,计算食品、住房、交通、医疗和儿童教育等必要性支出发现:

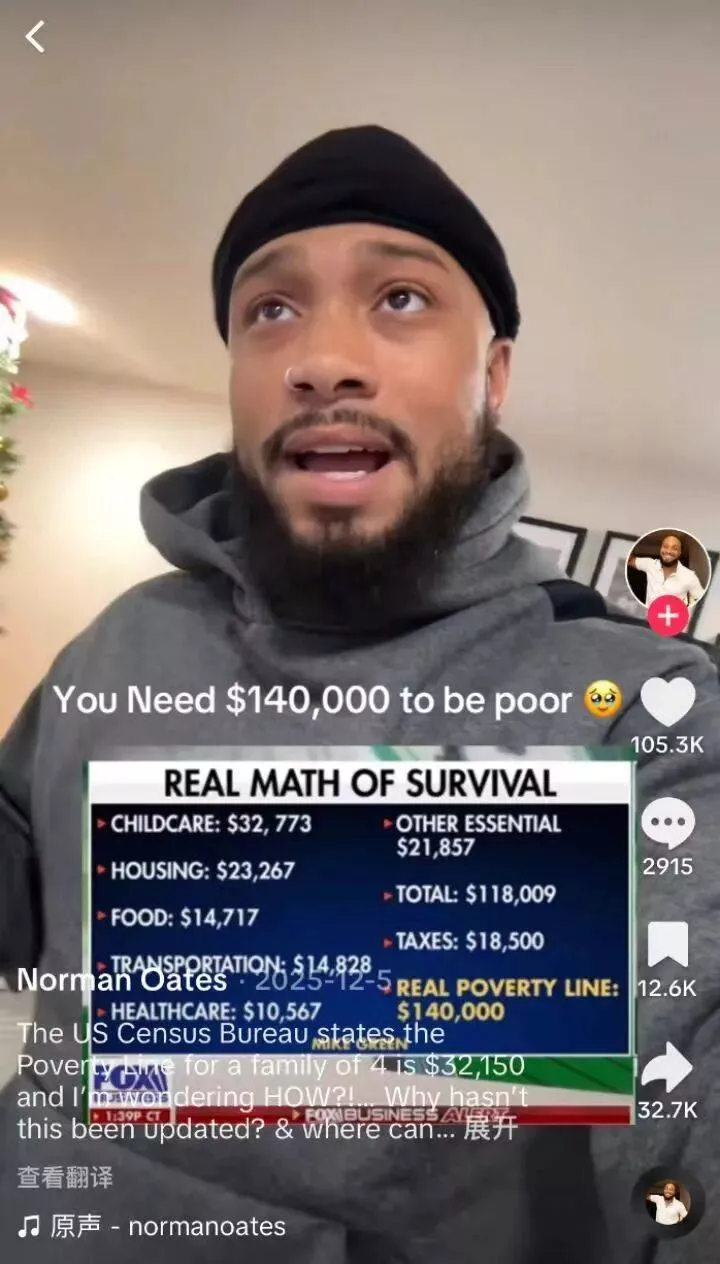

一个4口之家,一年的基础生活成本为13.65万美元(约合人民币95万元)。

(图/TikTok@Norman Oates)

为了维持体面的基础生活,美国中产不敢停工、不敢生病、不敢断供。

但留给中产们的工作机会,却在急速萎缩。

截至2025年10月,美国雇主2025年已累计宣布裁员近117万人,较上年同期增长54%。

裁员最多的行业是哪些呢?

第一是政府,裁员30.8万;第二是科技行业,裁员15.3万。

正是传统意义上,盛产中产的行业。

通常来说,美国中产失业需要面对的首要问题是:

在没有存款的前提下,失去收入来源。

没有收入就没法还房贷,没有房子就意味着信用崩塌,而一旦信用崩塌,就基本无法再找到工作。

哪怕能拿到所谓的“失业补助”,也是杯水车薪——

完全无法覆盖一个家庭每年14万美元的基础需求。

重病、供房和就业 ,这三者构成了悬在中产头顶的达摩克利斯之剑。

任何一个环节松动,都会让看似稳固的中产生活,像多米诺骨牌一样极速倒塌。

美国中产,为什么没有存款?

美国人缺乏储蓄意识,崇尚超前消费。很长一段时间都被认为是美国中产斩杀线如此残酷的原因之一。

但追溯下美国中产的人生轨迹,就能发现:

他们不是不想存钱,而是根本存不下钱。

想触及中产收入,获得广义上的高薪职业,比如成为公务员、医生、律师或程序员,首先必须接受高等教育。

这意味着在早进入职场之前,他们就已经背负了巨额的学生贷款。

根据美国劳工统计局2025的数据统计,美国人的平均月薪约为5183美元(折合人民币约3.6万元),平均学生贷款月还款额在200-600美元之间。