AI数据中心“自建电厂”跟时间赛跑华尔街日报

AI的战争中,指数级增长的算力需求,正狠狠撞向美国老化且缓慢的公共电网。结论残酷而清晰——谁等电网,谁就出局。

为了不被时间淘汰,越来越多美国AI数据中心正在做一件过去几乎不可想象的事:不等电网,直接在园区内自建电厂。燃气轮机、燃气发动机、燃料电池被快速部署到数据中心旁边,只为一个目标——尽快把电接上,让算力跑起来。

2025年最后一天,知名半导体与算力研究机构SemiAnalysis发布了一份长达60多页的付费深度报告——《How AI Labs Are Solving the Power Crisis: The Onsite Gas Deep Dive》(AI实验室如何破解电力危机:现场燃气发电深度解析)。报告系统梳理了这一变化的底层逻辑:当AI进入超大规模部署阶段,电力问题已经从“成本问题”,升级为决定算力能否按期上线的第一性约束。

电力危机的本质:不是不够,而是太慢

在传统认知中,美国并不存在系统性“缺电”。但SemiAnalysis指出,AI数据中心遭遇的真正瓶颈,并不在于电力资源是否存在,而在于电力交付节奏与算力扩张速度的严重错配。

AI数据中心的建设周期,已被压缩至12—24个月;而电网扩容、输电建设和并网审批的典型周期,仍然以3—5年计。当算力需求开始以吉瓦为单位集中释放,“等电”本身就成为一种无法承受的风险。

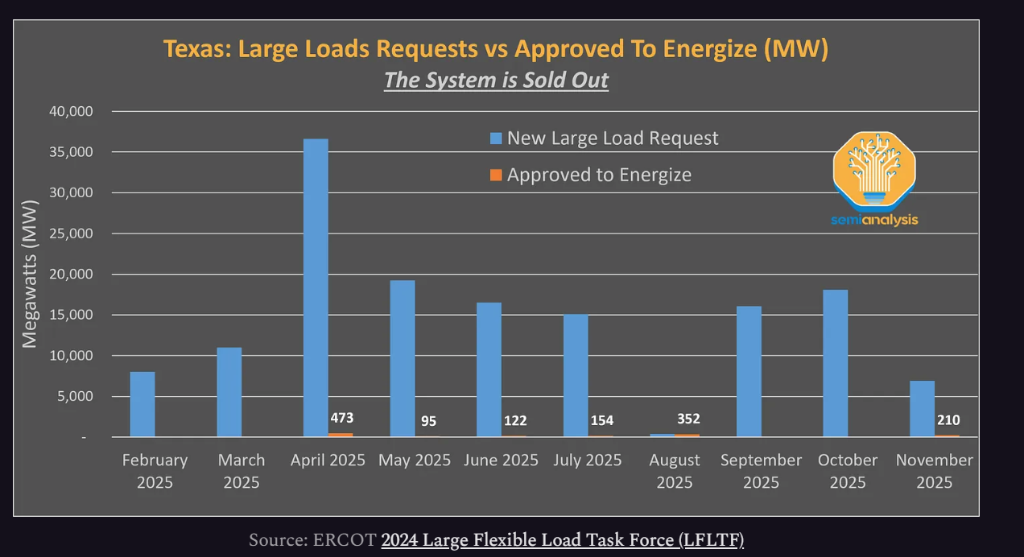

以德州ERCOT为例,2024—2025年间,数据中心提交的新增负荷申请规模高达数十GW,但同期真正获批并成功接入的新增负荷,仅约1GW。

电网并非没有电,而是慢到无法匹配AI的节奏。

当算力的“时间价值”压倒电价

为什么AI公司愿意承担更高成本,也要绕开公共电网?

SemiAnalysis给出的答案是:算力的时间价值正在重塑一切决策逻辑。

按照测算,一个1GW规模的AI数据中心,年化潜在收入可达百亿美元级别。即便是中等规模集群,只要上线时间提前数个月,带来的商业价值就足以覆盖更高的电力成本。

在这种背景下,电力不再只是运营成本,而是决定AI项目能否存在的前置条件。

“自建电厂”,从非常规选择变成现实解法

于是,一种过去只存在于极端场景中的方案,被迅速推到台前——BYOG(BringYourOwnGeneration,自建电源、现场发电)。

这种模式的目标并非永久脱离电网,而是“抢时间”:

前期以离网方式快速投产

后期再逐步接入电网,现场电厂转为备用与冗余

在AI时代,先上线,正在压倒先最优。

xAI带头,AI巨头集体“自发电”

SemiAnalysis在报告中重点分析了xAI的案例。

在孟菲斯,xAI在不到四个月内建成了一个10万卡规模的GPU集群。与其说这是算力奇迹,不如说是一场电力工程的极限操作:

完全绕过公共电网

使用可快速部署的燃气轮机与燃气发动机

现场发电能力超过500MW

甚至在设备层面,xAI选择租赁而非采购,以进一步压缩建设周期。

报告显示,到2025年底,“自建电厂”已不再是个案,而是成为系统性趋势:

OpenAI与甲骨文在德州合作建设2.3GW现场燃气电站

Meta、亚马逊AWS、谷歌均在多个园区采用“桥接电力”方案

多个AI超级集群在未完成正式并网前已投入运行

在美国,已有十余家发电设备供应商,单笔拿下超过400MW的AI数据中心订单。SemiAnalysis认为,这标志着电力首次被视为AI基础设施的一部分,而非外部条件。

为什么是天然气?

在所有现场发电方案中,天然气成为绝对主流。

原因并不复杂:它几乎是唯一能在规模、稳定性和部署速度上同时满足AI需求的选择。

相比之下,核电建设周期过长,风电与储能难以支撑一天二十四小时高负载运行,而高效率联合循环机组虽然经济性更优,却同样无法满足“立刻上线”的时间要求。

在AI竞争中,最优解正在被时间解替代。

谁等电网,谁就出局?

SemiAnalysis在报告中并未回避一个现实:自建电厂的长期成本通常高于电网供电。但在AI的竞争逻辑中,“慢”比“贵”更致命。

当算力成为新一代基础设施,电力正在从公共资源,转变为AI公司必须掌握的内部能力。在这场竞赛中,决定胜负的,不只是模型、芯片或资本规模,而是——谁能更快把电接到算力上。

以下为报告原文内容,由AI协助翻译:

《AI实验室如何解决电力危机:现场天然气发电深度解析》

电网老旧且不堪重负

大约两年前,我们首次预测了即将到来的电力短缺。在我们的报告《AI数据中心能源困境-AI数据中心空间的竞赛》中,我们预测美国的AI电力需求将从2023年的约3吉瓦增长到2026年的超过28吉瓦——这种压力将压垮美国的供应链。我们的预测被证明非常准确。

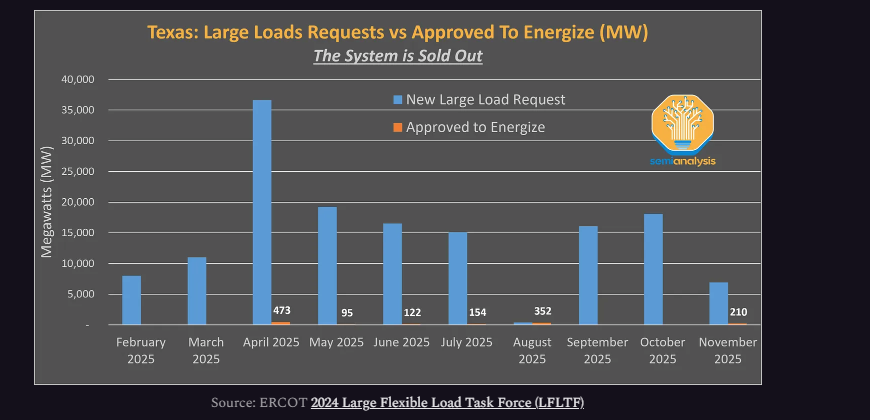

下图说明了问题:仅在德克萨斯州,每月就有数十吉瓦的数据中心负载请求涌入。然而在过去12个月里,仅批准了略高于1吉瓦的容量。电网已经售罄。

然而,AI基础设施不能等待电网长达数年的输电升级。一个AI云每吉瓦每年可以产生100-120亿美元的收入。让一个400兆瓦的数据中心提前六个月上线就价值数十亿美元。经济需求远远超过了诸如电网过载等问题。行业已经在寻找新的解决方案。

十八个月前,埃隆·马斯克在四个月内建造了一个拥有10万个GPU的集群,震惊了数据中心行业。多项创新促成了这一惊人成就,但能源策略是最令人印象深刻的。xAI完全绕过了电网,使用卡车装载的燃气轮机和发动机在现场发电。如下图所示,xAI已经在其数据中心附近部署了超过500兆瓦的轮机。在一个AI实验室争相成为第一个拥有吉瓦级数据中心的世界里,速度就是护城河。

一个接一个,超大规模企业和AI实验室纷纷效仿,暂时放弃电网,建造自己的现场发电厂。正如我们几个月前在《数据中心模型》中所讨论的,2025年10月,OpenAI和Oracle在德克萨斯州订购了有史以来最大的现场天然气发电厂,规模达2.3吉瓦。现场天然气发电市场正进入一个三位数年增长的时代。

受益者远不止寻常的那些。是的,GEVernova和西门子能源的股价已经飙升。但我们正见证前所未有的新进入者浪潮,例如:

韩国工业巨头斗山能源,其H级轮机上市时机恰到好处。它已经获得了为埃隆的xAI服务的1.9吉瓦订单——正如我们几周前独家向我们《数据中心行业模型》订阅者披露的那样。

瓦锡兰,历史上是一家船舶发动机制造商,意识到为游轮提供动力的发动机同样可以为大型AI集群供电。它已经签署了800兆瓦的美国数据中心合同。

BoomSupersonic——是的,那家超音速喷气机公司——宣布与Crusoe签订了1.2吉瓦的轮机合同,将来自数据中心发电的利润视为其Mach2客机的又一轮融资。