中国AI进入“赢家多吃”时代华尔街日报

开放权重浪潮正重塑中国AI格局,摩根大通研究揭示"赢家多吃"铁律:模型越强,开放分发越能转化为真金白银;差异化不足者,则加速遭遇比价与流量出走。智谱GLM-5.2凭借前沿定位获目标价上调至2000港元。

开放权重浪潮正在重塑中国大语言模型(LLM)市场的竞争格局。摩根大通最新研究报告指出,开源策略正演变为一种"赢家多吃"的商业模式——模型能力越强,越能将开放分发转化为付费变现;模型差异化不足者,则面临更快的比价竞争与流量改道风险。

摩根大通据此对两家中国AI公司作出分化评级。报告将智谱截至2026年12月的目标价从1800港元上调至2000港元,维持"增持"评级,理由是GLM-5.2强化了"开放权重商业化可为领先模型提供商创造可观选择权价值"的论断;同时将MiniMax目标价从400港元下调至300港元,维持"中性"评级,因M3尚未展示出足够的模型驱动定价权。

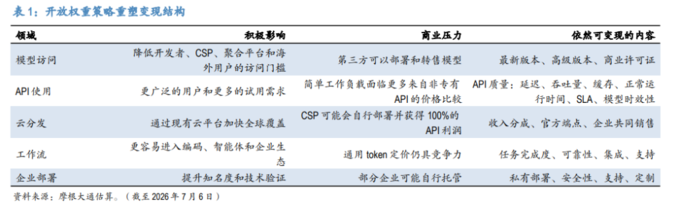

摩根大通指出,开放权重扩大了模型分发范围,但变现能力仍高度依赖模型质量、迭代速度与端点可靠性。对于能力领先的模型,开放权重可借助云服务商(CSP)、推理平台与私有化部署等外部GPU算力扩大使用规模,同时通过官方API、授权许可、平台SaaS及收入分成等多路径实现商业变现;对于差异化不足的模型,更广泛的访问权限反而加速了比价与流量替换。

开放权重:变现逻辑的结构性转变

摩根大通认为,市场普遍将开放权重发布解读为变现漏损,这一判断方向正确,但并不完整。更关键的问题在于,LLM提供商能否将弱化的访问控制转化为更广的分发与付费转化。

报告指出,开放权重并不使所有API端点趋同。官方API在模型时效性、缓存策略、吞吐量、延迟、功能支持与服务可靠性等维度上仍具系统性优势。

开放权重发布通常是一个已发布的检查点,而官方API是持续演进的产品——发布后,模型提供商可基于实时流量持续优化指令遵循、工具调用、长上下文稳定性与推理效率,而这些优化通常不会完全同步更新至开放权重包。因此,同一模型名称下,官方端点与第三方部署的实际用户体验可能随时间拉开差距。

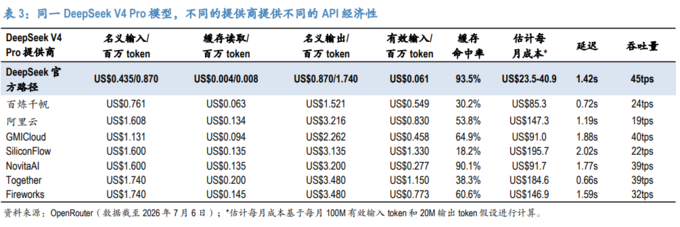

摩根大通以两个案例佐证上述框架。在DeepSeek V4 Pro案例中,据OpenRouter数据,官方路径凭借更低标价与更高缓存命中率(93.5%),在月度工作负载中的估算成本约为24至41美元,而部分第三方路径高达85至196美元,价差约6至12倍。在MiniMax M3案例中,各提供商名义输出定价相近,但官方路径在缓存命中率、实际输入成本与响应速度方面均具优势,据Artificial Analysis数据,MiniMax是M3提供商中速度最快之一。

智谱:GLM-5.2巩固前沿定位,目标价上调至2000港元

摩根大通对智谱维持"增持"评级,并将目标价上调至2000港元,核心逻辑在于GLM-5.2提升了开放权重变现潜力。

报告认为,智谱的开放权重策略更为从容:以宽松访问扩大使用规模,同时将官方路径与更高服务版本(如GLM-Turbo系列)定位于满足质量敏感型需求。GLM-5.2采用MIT许可证,在全球云平台及推理提供商中的分发覆盖面持续扩大——在AWS平台,GLM-5.2已通过AWS市场以智谱官方SaaS API产品形式上架;在Azure平台,微软Foundry通过Fireworks AI分发GLM-5.2。

摩根大通指出,基于当前估值,市场已基本消化智谱年底10亿美元ARR指引。剩余上行空间取决于强大的开放权重模型能否通过外部基础设施和分发渠道实现规模化,而非仅依赖智谱自身GPU算力栈。这属于选择权价值而非确定的近期收入,且仅在智谱维持模型领先地位的情况下才能规模化,关键观察点包括GLM-5.5/6、Kimi K3与DeepSeek V4.1的对比表现。

MiniMax:定价权缺失,开放权重压力放大下行风险

摩根大通对MiniMax维持"中性"评级,目标价从400港元下调至300港元,核心原因是开放权重商业化正成为"赢家多吃"框架,而M3尚未展示出模型驱动定价权的足够证据。

报告认为,M3永久性的50%折扣是一个重要信号,表明该模型尚未在面对国内领先模型时获得能力溢价。折扣可能支撑短期使用量,但降低了市场对模型驱动型变现的信心。在开放权重扩大访问的背景下,差异化不足的模型面临更快的比价与更容易的流量改道——更广泛的分发在此情境下反而放大了风险而非创造上行空间。

摩根大通同时指出MiniMax的相对优势:公司在多模态AI、海外使用与智能体工作流方面仍具相关性,M3通过100万token上下文、原生多模态与MiniMax Code改善了产品叙事,OpenRouter平台的调用量也表明开发者对其模型的采用已达相当规模。然而,工作流变现需要更强的模型拉力——编码或智能体产品需对任务完成产生足够大的改善才能改变用户习惯,而非仅提供另一条访问广泛可得模型的路径。

摩根大通同时提示,两家公司均处于资本密集型阶段,融资需求构成潜在风险。

分析师预计两家公司在2026年和2027年将分别再进行两轮融资。虽然当前现金余额在基本情景下足以支持运营,但加速模型迭代、更大规模的海外部署或高于预期的推理成本,可能促使两家公司从外部获取更多资金。