有关Medicare的几个事实wuye_gallery博客

退休前一直在局外关注着Medicare,退休后真正入局了Medicare。最近也和许多朋友讨论过Medicare,有了比较直观的经验和体会。首先,简单介绍一下 Medicare 的两种主要补充保障方式:优势计划(Medicare Advantage, 有时称 Part C) 和 补充保险 (Medicare Supplemental 有时称Medicap),无论是从谷歌搜索或AI问答或有关Medicare的各个网站,下面的介绍都有点官宣的味道,但结果大同小异。然后给大家列举一些有关这两种计划的事实(有些可能不易观察到),相信大家以这城中人的智商,会根据自己的需求做出理智的选择。

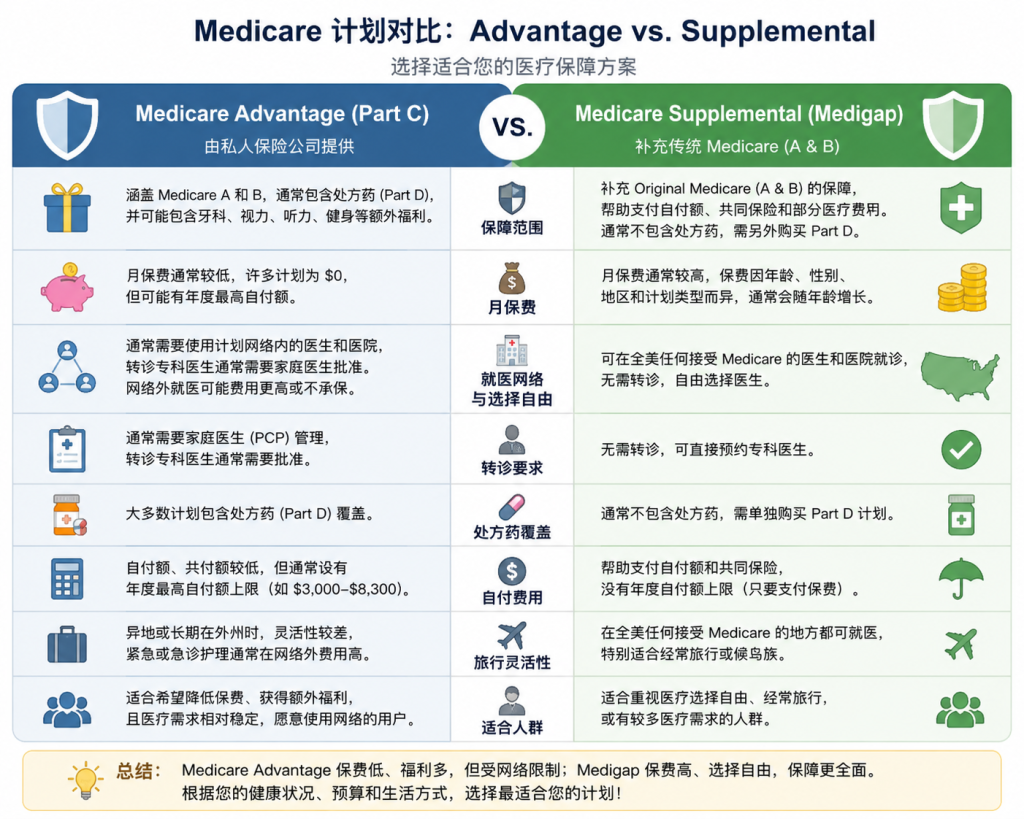

优势计划由私人保险公司承保,以替代传统 Medicare A 和 B 部分。多数计划还包含处方药(Part D)、牙科、视力、听力及健身福利,月保费通常较低,部分计划甚至为零保费。但它通常要求使用指定医疗网络内的医生和医院,转诊专科医生可能需要家庭医生批准,异地旅行或长期外州居住时灵活性较差。

补充保险则是在保留传统 Medicare 的基础上,由私人保险公司帮助支付自付额、共同保险和部分医疗费用。其最大优点是几乎可以在全美任何接受 Medicare 的医院和医生处就诊,特别适合经常国内旅行或希望自由选择医生的人群。缺点是月保费通常高于 Medicare Advantage,而且还要需要另外购买 Part D 处方药计划。

下面是我观察到的事实:

1)2026年,在所有符合条件的Medicare受益人中,55%选择了优势计划。这意味着在6400万符合条件的人中,约有3500万人选择这一计划。而在2007年,这一比率只有17%。而仅有20%受益人选择了补充保险,剩余的25%没做选择,即原装Medicare (Original Medicare)。

2)无论二选一或不选,大家的Medicare核心利益保障相同。对医疗部分(Part A & B),如果原装Medicare不覆盖的治疗费用, 补充保险也一毛不拔,当然,优势计划也没有任何给付。对药物部分 (Part D), 大家都享受原装Medicare,而补充保险没有药物覆盖,还要另外购买药物保险去获得超出原装Medicare以外的好处 (费用,$8-90/每月,可按需选择)。优势计划已包括了Part D,当然优势计划内对药物覆盖也有多种选择,可按需调整 ($0-90/每月)。

3)补充保险计划中,75至84岁人群占了一半以上(53%),多数都有慢性病,如果你是这类人群,这是不二选择。因病人太多,健康分母又太小,补充保险计划根本不赚钱。这不是保险公司的选项,而是政府强迫的结果。想必大家都听说过”单行道“一说,第一次加入Medicare,不管健康状况如何,补充保险计划都不得拒绝。如果错过了机会,回头以后加入,保险公司大概率会拒绝 (据说成功率只有1-2%左右,而且应该比较健康)。在资本的唯利是图的环境下,没有任何保险公司会推销这一计划。

4)优势计划与退休前公司提供的商业保险计划逐项比较,只好不坏,包括医疗网及专科医生的选择。当然,没有了公司的补助,Medicare Premium也相对较高。

5)每年补充保险计划的成本,以宾州 Part G计划为例,($220 Premium + $8 Part D Premium + $286/12= $24 Deductive/每月) x12 = $2,808,而实际上补充保险计划只负责医疗的自付额部分(Copayment),如果你的健康状态较佳,可自行计算比较一下优劣。

6) 关于优势计划医疗网络较小的问题,现在主流保险公司都提供跨州网络,只是选择性受一定限制。如果不是在各州之间频繁流动,应该不是问题。而且在优势计划内,也有很多选项去避开较小网络问题。

7)优势计划的额外福利,牙科、视力、听力、健身以及非处方药(OTC)福利也是非常吸引人的。

8)不论哪种计划,如果在国外旅行或居住,Medicare只覆盖符合规定的急诊服务。

总体而言,优势计划更适合希望降低保费并获得额外福利、医疗需求相对稳定的人群;而补充保险更适合有较多医疗需求、重视医疗选择自由、经常旅行或不差钱的退休人士。