美国女退休第一年,却差点破产华人资讯网

在很多人眼里,最理想的退休状态莫过于:攒够了能安全提现的存款,还清了房贷,甚至算好了每一笔社会福利。

60岁的索菲亚在退休前也是这么想的,她自认为了未来的生活做足了万全的准备。然而,她千算万算,唯独没算到退休后重新安排生活所需要的“隐形资本”。

退休后的第一年,突如其来的意外开销让她的生活变得捉襟见肘,巨大的心理落差更让她悔不跌。最近,她在社交平台上分享了自己的亲身经历,给所有向往退休的人敲响了警钟:金钱,永远无法代替人生的目标。

其实从财务表面来看,索菲亚是个妥妥的理财达人,她的投资组合完全支持她每年安全提取4%的存款。但她忽略了一个最致命的代价——失去生活目标带来的情感与经济双重消耗。

在职场时,她的生活作息、身份认同和社交圈子全部由工作填满,每天开会、追赶截止日期、与同事互动,这些几乎不需要任何额外支出就能让她保持心理健康。

然而,当不用再上班、突然解甲归田后,早上变得无比漫长,下午更是煎熬。每到夜晚来临,一股挥之不去的空虚感和“今天一事无成”的挫败感就会排山倒海般袭来。

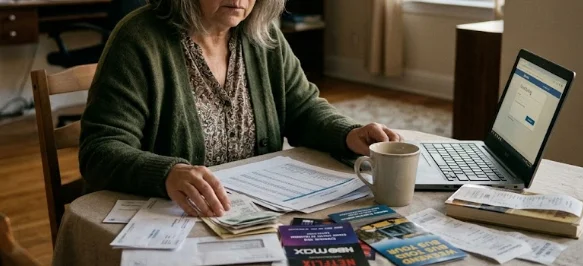

为了缓解这种茫然与孤独,索菲亚开始寻找小小的心理慰藉。今天去餐厅吃顿大餐,明天订阅几个视频会员,周末再安排一场说走就走的短途旅行。在花钱的当下,她总觉得这只是在犒劳辛苦了大半辈子的自己,根本算不上奢侈。可直到月底账单寄来,那些原本以为微不足道的零星费用加在一起,竟然多达数百美元,直接打破了她的财务平衡。

这种现象在经济学上被称为“生活方式通膨”(lifestyle inflation),即在可自由支配的预算里,钱在悄悄地流向那些看似能提升生活水平、实则只是为了转移注意力的事物。当人生目标变得模糊不清时,人们几乎可以将任何非理性开销都合理化为“自我关怀”。

这种情感上的空虚,彻底摧毁了这位理财达人的理性。索菲亚坦言,当一个人在生活中感到彻底茫然和没有方向时,根本不会在乎高昂的餐厅账单或新的账单,只会不断麻痹自己“这是我应得的”。

过去在职场上,社交和解决问题是免费的,而退休后的孤寂和焦虑,却带来了高昂的间接代价,不仅看医生的频率变高了,甚至连用来解闷的诱惑都在源源不断地掏空钱包。她开始意识到,自己犯的最大错误,不是在60岁时选择退休,而是把退休当成了一个一次性的切断决定,而不是一个循序渐进的过渡过程。工作被瞬间抽离,带给她的不是向往的自由,而是巨大的不确定性。

如果能让时光倒流回到58岁,索菲亚表示,她会像规划住房、医疗和财务预算那样,去精心规划退休后的精神生活目标。她会选择“部分退休”或渐进式退休,在日常日程里提前加入兴趣爱好、安排志愿服务或做一些咨询顾问工作,而不是让自己一夜之间无事可做。

同时,她建议所有准备退休的人,应该在退休头几年专门设立一笔“过渡基金”。因为在告别职场、调整生活状态的摸索期里,试错和尝试新事物一定会暂时增加开支。如果能把这段调整期当作计划内的预算支出,或许就能避免用报复性消费去填补情感的黑洞。