电容正在复刻存储器的价值重估之路华尔街日报

国金证券认为,AI时代,电容作为能量缓冲的“电RAM”,正复刻DRAM的价值重估。当前市场严重低估了配电等“灰区”激发的系统级需求爆发。受制于高端材料瓶颈与海外保守扩产,电容迎“量价齐升”,具备材料自供优势的国产厂商将斩获份额扩张与定价权提升的双重红利。

当前市场对AI硬件的认知存在一个巨大的预期差:资金紧盯GPU的出货量,却忽视了算力狂飙背后隐藏的“能量墙”。

6月20日,国金证券在最新研报中指出,电容正在成为AI算力系统的“电RAM”——正如HBM是数据的缓冲,电容则是能量的缓冲。两者在系统角色、层级结构、量价驱动上高度同构。更关键的是,市场对电容需求的测算长期停留在"白区"(PSU内部),而真正的系统级增量大量发生在被忽视的"灰区"(从电网接入到机柜之间的多级降压、配电环节)。

报告强调,电容的需求弹性已彻底脱离“按GPU颗数线性外推”的旧逻辑。随着AI机柜功率向兆瓦级演进、供电架构向800V高压直流升级,电容产业正迎来“量价齐升”的重估时刻。而在供给端,受制于高端材料(铝箔、活性炭)瓶颈、高耗能环保指标限制,以及海外巨头仅10%-20%的保守扩产策略,具备上游材料高自供率和强工程能力的国产电容厂商,正迎来抢占全球份额与定价权的历史性窗口。

这意味着电容赛道的需求天花板被系统性低估,具备上游材料高自供率的国产厂商有望同时获得份额扩张与定价权提升的双重红利。

核心同构:电容不是修辞上的比喻,而是物理意义上的“电RAM”

电容与DRAM在系统角色、层级结构和量价驱动上高度同构,这决定了其需求爆发的必然性:

即时缓冲的同构:DRAM通过周期性“刷新”为运算提供数据缓冲;电容通过“充放电”为GPU瞬时拉载提供能量缓冲。算力越强,对“快且近”的电能缓冲依赖越深,原有方案的“欠配”将引发新一代平台的补课式需求增长。

层级结构的同构:DRAM拥有“寄存器-SRAM-DRAM”的缓存层级;电容则拥有一张按“时间常数”分层的阶梯网络。越靠近运算核心,响应越快、单位价值越高、技术壁垒越陡。

需求驱动的同构:DRAM面临“容量墙”,电容面临“功率墙”。电容需求由“GPU数量×单卡功率/价值量×系统复杂度×价格系数”复合驱动,其需求弹性显著高于GPU出货增速。

时间常数阶梯:六大电容各就各位,构筑全景缓冲网络

AI供电升级不是单一品类的放量,而是整张缓冲网络的同步加密。沿着从芯片到电网的路径,六类电容构成了严密的防线:

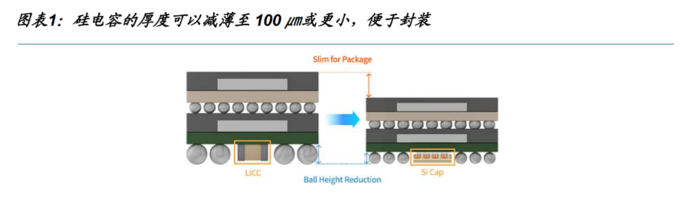

硅电容(亚纳秒级,封装内): 对应“寄存器”。厚度可减薄至100㎛或更小,在最贴近Die的位置抑制最高频电压扰动,是技术壁垒最高、单位价值最密集的环节。

MLCC(纳秒级,板级): 对应“SRAM缓存”。数量最庞大,密集分布在GPU周边,承担高频去耦。

MLPC(微秒级,板级): 介于MLCC与大电解电容之间的中间层。在125℃高温、4000小时寿命等高端场景下,可在高容值区间替代多颗MLCC,国产厂商正迎来替代窗口。

牛角铝电解电容(微秒至毫秒级,电源模块): 对应“DRAM主存”。AI电源高压化(从5.5kW向18.5kW演进)的直接受益者。应对高频功率波动,其容量需求至少是传统的1.5倍(如从1000微法提升至1500微法),单只价值量呈数量级跃升。

超级电容与锂离子电容(毫秒至秒级,机柜侧): 承担备电与功率缓冲。由于电池在长期高频充放电中失效率高、衰减大,超级电容正从“选配”走向“必配”。

薄膜电容(高压直流母线): 随着供电架构向800V HVDC和固态变压器(SST)演进,承担母线侧高压纹波吸收,是高压化架构下不可或缺的一环。

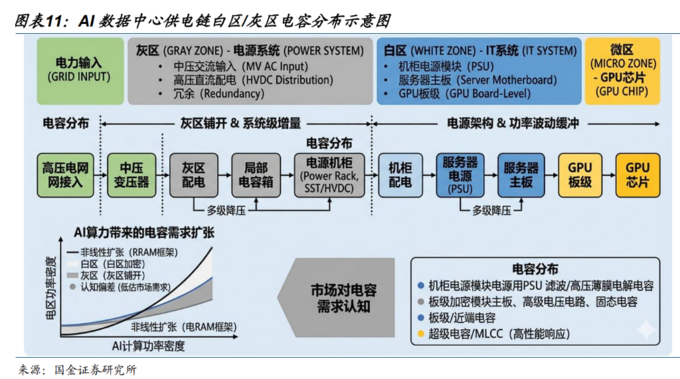

白区与灰区:市场系统性低估了真实需求

这是该份研报最具投资价值的认知差所在。

认知差的来源:当前多数需求测算更多集中在PSU内部(即"白区")用量。市场对PSU、白区、微区、Power Rack、HVDC、SST、400V、800V等不同架构下的电容配置理解差异较大,测算口径可能相差数倍至十倍。即便在电源开发企业内部,对于AI电源功率波动如何解决,也仍在讨论之中。

灰区在哪里:沿着供电路径从电网向机柜推进,会经过电网接入、多级降压、灰区配电、局部电容箱、Power Rack等环节。随着机柜功率向兆瓦级演进、供电架构走向800V高压直流(HVDC)与固态变压器(SST),从电网接入到机柜之间的多级降压、配电、电容箱等"灰区"环节,同样需要大量电容承担稳压与缓冲。部分灰区用量此前未被完全统计,但实际已在使用。

系统级扩张的含义:把白区和灰区合起来看,AI算力带来的电容需求扩张是系统级的——既包括GPU板级与电源模块(白区加密),也包括数据中心电源、配电和冗余体系(灰区铺开)。若仅按白区口径测算,会对真实需求形成系统性低估。

量价齐升的兑现逻辑:材料约束、扩产门槛与国产替代窗口

量的逻辑:需求弹性显著高于GPU出货增速。

GPU出货保持较高年增速,单GPU功率与供电复杂度抬升带动单卡价值量提升,叠加冗余与结构系数,整体需求弹性显著高于GPU颗数增速。新一代平台(VR平台)的功耗、系统复杂度、供电稳定性要求更高,部分系统优化能力相对较弱的客户更倾向于增加电容冗余,进一步放大用量。

价的逻辑:两套体系并行。

传统铝电解电容受材料成本、电价、环保等因素推动,下半年进入涨价通道,日系大厂已相继发函调涨;AI相关高端新品则不是简单"涨价",而是"重新定价"——客户对电压、容量、寿命和可靠性要求提升,产品规格变化,应按新产品定价。在AI服务器系统中,电容器绝对金额占整机比例很小,但对供电稳定性极其关键,客户更重视保供与可靠性而非单纯压价,这使得高端电容产品具备更强的议价能力。

约束:高端材料是真瓶颈。

AI服务器用高压、高比容电极箔(化成箔)供应偏紧;超级电容的核心瓶颈在上游活性炭材料,国产替代预计需要一定时间培育;MLPC更多卡在工艺与材料体系理解。材料瓶颈意味着"看到需求"不等于"供给能跟上"。

门槛:扩产是综合门槛。

电极箔的腐蚀、化成环节属高耗能工序,对电价与能源供给高度敏感,稳定、低成本的电力(如绿电直连)正成为前段产能落地的关键。同时,国内部分地区新建产能需要取得电容器产能指标,环保、能耗指标构成实际门槛。

窗口:海外保守扩产,国产厂商抢占份额与定价权。

日系MLCC及被动元件厂商扩产文化偏保守,扩产计划通常以10%-20%的增长为主,快速翻倍扩产难度很高。相比之下,具备上游材料高自供率、强工程建设与资本开支效率的国产厂商,在这一轮供需紧张窗口中具备更强的保供与扩产能力,从而抢占份额并获得定价权。