揭秘大厂如何“吃”掉一个普通人凤凰网

00后李明,是老同学眼中“别人家的孩子”。他在重点大学读着自己梦想的心理学专业,还计划念博士。每次和父母去亲戚家吃饭,亲戚们都会夸他优秀,妈妈嘴上客气地说“哪里哪里”,但他能感受到,妈妈一直为他骄傲。

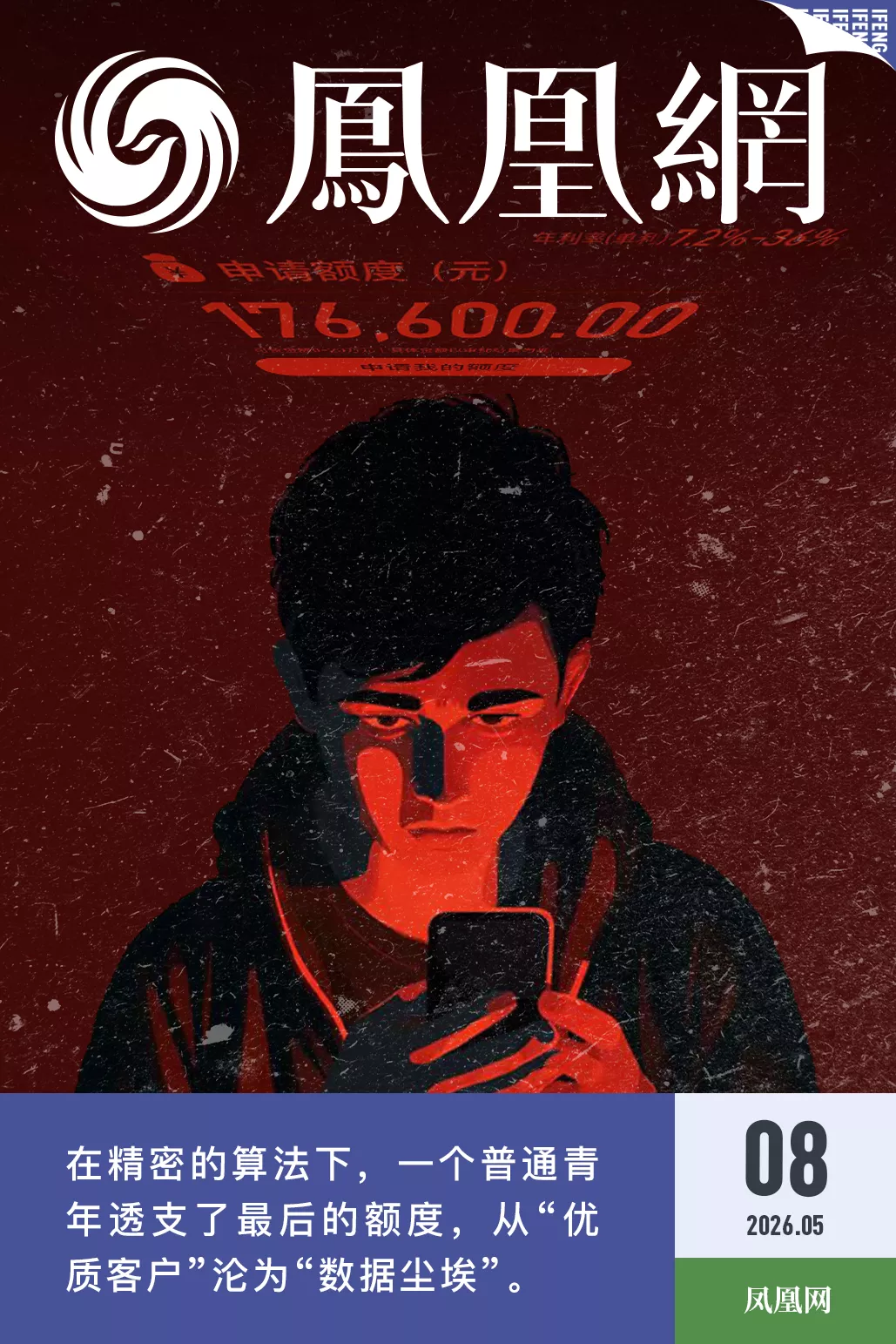

然而,没人知道,他正背着16万的网贷——债主分别是度小满、美团借钱、某打车平台的滴水贷。

这样的故事在互联网上并不罕见。但我们要说的,并不是一个年轻人沉沦网贷的故事。

李明的手机里,“诱饵”无处不在。从“先用后付”到“默认白条或月付”,再到“优惠券引流”,各大App将网贷入口藏进日常场景里。背后巨头们早已瓜分好领地:据艾瑞咨询,蚂蚁、字节、京东、度小满、美团五家平台,在2024年垄断了近八成的互联网借贷市场。

这张大网里,站满了负债前行的年轻人。尼尔森曾调研,中国年轻人信贷渗透率达86.6%。其中,互联网分期产品以60.9%的使用率,远超信用卡的45.5%,成为年轻人首选。许多中国年轻人第一次接触到信用消费,就是在购物、外卖、打车、短视频这些日常App的支付页面里。

即便深谙心理学,李明也低估了这套系统的威力。它历经严密的法务审核,披着合规的外衣,贷款利率不超过年化24%的红线、协议看似透明,连广告都显得“温情脉脉”,海报上写着“伴您幸福出发”。它像空气一样弥漫在生活各处,精准捕捉每一次消费冲动,让人难以挣脱。

这一切究竟如何做到的?凤凰网接触了8名网贷产品设计者,6名来自大厂,2名来自网贷头部公司,他们细致解码了一个合法“围猎”人性、为欲望“量身定制”的互联网贷款世界。

当借钱已经“成瘾”,李明们早已分不清哪些原始欲望源于自己,哪些只是被精心喂养出来的条件反射。

“要不,就试一下?”李明的好奇心和需要钱的紧迫感,终于压倒了理智。

贷款流程比他想象中更顺滑:填姓名、上传身份证正反面、人脸识别、同意调取征信报告。只是在填收入时,他顿了顿,按生活费选了“2000-3000元”一项。

不到一分钟,屏幕闪烁,贷款额度发放,给到他的是43500元。

他紧绷的神经瞬间松弛了下来,这个巨额数字让他感到惊喜。他以前只从父母或电视剧里听说过“贷款”这个词,总觉得那是一件“大事”,要有抵押物,金额也大,一贷就是十万。现在,几乎不需要任何条件,只要点一个按钮进去,它就会告诉你:能给你这么多钱。

每当还款日逼近,焦虑总会将李明拽回到那个下午。

那是2023年5月,大四毕业季的一个午后,空气里弥漫着一种躁动。聚餐、告别旅行,不到半个月,李明就花光了两千元生活费。他已经红着脸向家里要了一千块,勉强苟到月底。就在这时,同学发来邀约:去看音乐节吗?门票400块。“我没钱”,这三个字卡在他年轻又自尊的喉咙里,没说出口。

宿舍安静极了,只有他一个人,他的视线落在手机屏幕上那行字:“查看额度”。

两三个月前,他随手打开百度App,开屏“度小满”的借贷广告一闪而过。如今,他再次百无聊赖地点开百度,在App右下角“我的”一栏,看到“度小满”,一个念头醒来。“给我的额度会是多少钱?”在李明想要借钱的时候,这种好奇心变得更加强烈。

这已经是他和网贷的第三次“对阵”。

2019年,读大一的李明第一次接触花呗,成为当年支付宝号称的5亿信贷用户之一,一个月透支了1000多元。紧接着疫情封控,他被困在家,外卖和网购都停了,没了向父母要钱的借口,人生第一次“逾期”。解封返校后,他拿到生活费立刻还清钱,决绝地关掉花呗,再没用过。

2022年,他大三。一次寻常的外卖消费里,美团将“月付”设为默认支付方式,他没留意就完成了付款,弹窗随即出现,告知他开通了这项信贷产品。这是他最常遇到的网贷入口,抖音月付、京东白条莫不如此,把信贷产品设为默认支付方式,他每次都得留神别点错。

他点外卖不多,每个月只是两三百元的额度,但怕养成超前消费习惯,两三个月后便关闭了美团月付。

但李明不知道的是,为了让他这样的用户心甘情愿地交出那一记点击——按下“查看额度”这个登录按钮,2000公里外的张洋,曾在互联网大厂的格子间里,死磕半年。

张洋比李明年长10多岁。这位大厂网贷业务的产品经理,爱琢磨文学和心理学,还顺手考下了心理咨询师证。他的日常工作,就是通过调整网贷产品的页面,在毫秒之间和用户的犹豫心理做博弈。

较量,从李明进入产品页面的那一刻开始。

“登录”是流失率最高的一环,张洋说80%的用户会在这里放弃。而他们获得的这些新人,每一个都是花了约500元广告费才拉来的。为了留住他们,团队得想尽办法。

“登录”“立即登录”“试试看”“快速查额”,“能想到的词全整上去了。”张洋笑着摇头,他电脑里全是测试文档。用户打开App看到的第一屏,他半个月试了上百种样式,二三十个版本同时比拼——这些只有一两处细微差别的页面,同步推给两三千个像李明一样的小白用户:有人看到“试试看”,有人看到“查额度”……

接着,张洋坐在电脑前,像盯着股票大盘一样,盯着那条用户点击率曲线。最终,“查看额度”四个字,在所有版本中胜出。改动刚上线时,用户点击该按钮登录的比例,涨了7%。

这藏着心理学的门道。他语气里带着几分得意,解释说,用“查看额度”替代“登录”二字,悄悄干了两件事:第一,让用户清楚下一步要干什么,消除未知;第二,降低决策成本,勾起一个人对自己身价有多少的好奇心。

为了让这个“诱惑”更有吸引力,张洋们连文字背景色都测试了红、白、蓝三版,最终蓝色胜出。颜色微调带来的用户转化率提升,最多0.1%,但在百万级用户面前,那就意味着多出1000个李明。每人贷1万,按3%的利润率,轻松多赚30万。张洋笑称,“这足够老板请全团队喝奶茶了”。

而这仅仅是一环。以前登录App,又输手机号,又等验证码,这三秒钟的空白,足以让一个犹豫的人退出。现在,部分网贷平台直接和三大通信运营商合作,实现一键免密登录,让用户跳过了那段纠结的时间。

这一套思路的核心很简单,优化信息展示,简化流程,让人更顺手地完成动作。如此“妙招”很快成了行业默契,类似的按钮在各大平台流行。

于是,当李明在那个闷热的下午,随手点下那个蓝色按钮时,他觉得自己只是在“看个数字”,至于数字背后还跟着什么,他还来不及想。

“叮——”,手机一震,1000元入账银行卡,前后不到五分钟。银行通知短信弹出的那一刻,李明心头掠过一丝意外的惊喜:太快了。