医保被拒,82%申诉能反败为胜华人资讯网

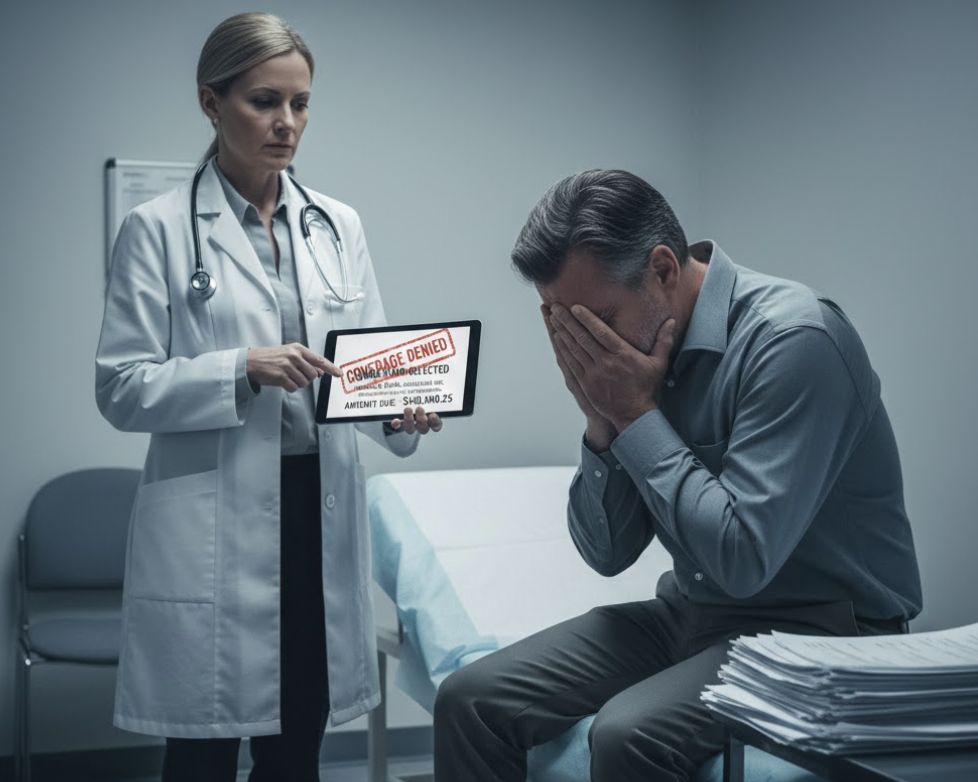

在美国复杂的医疗体系中,“事前授权”(Prior Authorization)已成为保险公司控制成本的常规屏障。它要求患者在接受手术、高端检查或购买特定处方药前,必须先获得保险公司的批准。一旦被拒,沉重的财务压力往往会让病患陷入绝望。但数据显示,申诉不仅是权利,更是极具胜算的博弈。

为什么你不该轻易放弃?

根据 KFF 的调查报告,在 2019 年至 2023 年间,针对“红蓝卡优势计划”(Medicare Advantage)提出的申诉中,近 82% 的拒付决定在申诉后被部分或全部撤销。尽管申诉过程被近半数成年人认为“极度困难”,但只要迈出这一步,胜算极大。患者尼克斯(Sally Nix)历经数年抗争,终于在今年 1 月让保险公司为她的高价神经痛治疗买单,她的经验只有一条:“这不是最后的拒绝,永远不要停止申诉。”

掌握申诉的“黄金三要素”

明确监管归属,熟读保单条款: 不同类型的保险受不同联邦或州机构监管。雇主提供的保险由劳工部(DOL)监管,而红蓝卡(Medicare)则归卫生部管辖。了解谁是“管事人”,能让你在法律层面占据主动。

启动“同侪审查”机制: 病患应要求主治医师与保险公司的医疗专业人员进行直接对话(Peer-to-Peer Review)。由医学专家出面阐述治疗的“医疗必要性”,往往比病患个人的投诉更有分量。 建立详尽的“证据链”: 在与保险公司沟通时,务必记录通话时间、对方姓名及案件编号。保留所有邮件、信函和在线对话记录。正如专家约根森(Linda Jorgensen)所言,纸本证据是翻案的核心。

大多数保险计划仅提供 6 个月的申诉期限,因此速度至关重要。如果你的保险属于企业“自筹资金”计划,直接向公司 HR 部门施压往往比找保险公司更有效。此外,像“病患倡议基金会”(Patient Advocate Foundation)这类非营利组织,以及各州的消费者协助计划,都能提供免费的专业指导。在极端情况下,通过社交媒体曝光或联系民意代表,也能形成巨大的舆论压力,促使保险公司改变立场。

■ 登机时弱不禁风,下飞机竟上演“医学奇迹”(图)

■ 疫后企业医保费飙,成本转嫁劳工、雇主(图)