CPU回归后,AI产业哪些逻辑变了?星海情报局

科技世界的变化,总让人始料未及。

回顾2006年,英伟达将“CPU is the host,GPU is the device”写在了CUDA编程手册的第一章。

彼时,很多人都没把这当回事。

毕竟,CPU焊在主板上,GPU插在槽上,这就是最客观的物理事实。

此后二十年,GPU 狂飙突进,登顶算力王座;英伟达也从一个配角厂商,长成了 AI 基础设施的绝对统治者。

可故事的巅峰时刻,往往也意味着转折的到来。

就在英伟达H100芯片被炒至4万美元高价仍一芯难求时,AI算力的瓶颈也愈加显现。

此时再回看“CPU is the host,GPU is the device”,它其实有另一种翻译方式:

CPU为主,GPU为辅。

2023年,英伟达推出Grace CPU,标志着它“All in GPU”的长期战略,就此转变为“CPU+GPU异构协同”。

而在随后的2024年,另一芯片巨头AMD的CEO苏姿丰(Lisa Su),也在媒体采访中指出:“过去三四年全球CPU市场增长相对平稳,年增长率仅在3%至4%之间;但随着AI浪潮的驱动,未来五年全球CPU市场的年均增长率将飙升至35%以上。”

CPU重获重视,这并非预言成真,而是大厂们在现实的账单里一笔一笔算出来的。

这笔账,叫“边际收益递减”——随着GPU规模的扩大,每增加一块GPU提升的算力都在悄悄变小。

大力出奇迹的算力竞速,再也不是不容置疑的行业真理。

信仰松动,故事开始。

01烧钱续命的悖论

芯片领域,有指导发展的摩尔定律,AI赛道也有自己的定律,业界将其称为“尺度定律(Scaling Law)”。

大致意思是,你把大模型的算力翻10倍,性能却可能只涨2-3倍。

算力与成本的关系并非同步增长,而是呈“对数式”的收益递减。

因此大众虽然总能看到大模型的性能飞涨,大厂看到的却是性能每涨一截,需要的原料都比往常更多、更贵。

越大的模型,算力提升就越难。强者的诅咒,就连AI也无法幸免。

所以过去两年,为喂养“大模型”这只巨兽,微软、谷歌、Meta、亚马逊四家的年度资本支出(CapEx)总额,从2021年的千亿美元量级,跃升至2024年的大约两千三百亿美元,约合1.7万亿人民币。

这笔巨款主要投向数据中心建设、GPU抢购、以及稀缺的电力配额。

在微软更早的披露中显示,早在2022年,它就为OpenAI部署了由上万张A100组成的数据中心,专供大模型训练。

而Meta创始人马克·艾略特·扎克伯格(Mark Elliot Zuckerberg),在2024年也在Instagram上公开指出:“到2024年底,我们会拥有约35万块英伟达H100,如果算上其他GPU(AMD等),算力大约相当于60万块H100。”

这其中,仅35万块英伟达H100的采购成本,就超千亿美元。

更加“卡脖子”的是电能。

因为美国不仅仅是电不够用,电网也不够用。

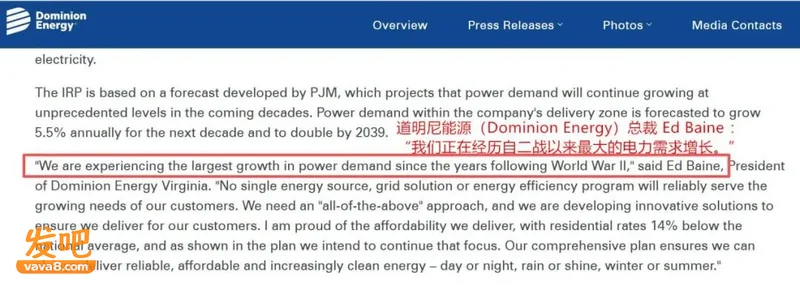

在美国弗吉尼亚州北部,全球最大的数据中心聚集地,企业如果想建设新的数据中心,光通电这一项,就要排队等3-5年。

当地最大电力公司“道明尼能源(Dominion Energy)”,还在呈交监管机构的文件中指出:“我们正在经历自二战以来最大的电力需求增长。”

因为缺电,很多企业决定自己想办法。

Meta在俄亥俄州新奥尔巴尼的园区数据中心旁边,建了一座仅供自家使用的燃气发电站。

持续的烧钱、烧电,让AI技术实现了真实的发展。

2022年11月发布的ChatGPT,5天内注册破百万,2个月,月活数据破1亿。

到2023年底,全球科技企业都在讨论Agent智能体,并将其认定为AI产业的未来。

这仿佛昭示着,只要堆得起算力,商业价值自会显现。

遗憾的是,虽然市场对大模型的需求庞大,很多国家也将AI产业的地位上升到了“国家战略”的层面。

但大厂们仍被可靠性陷阱、成本黑洞、责权模糊“三座大山”拦住去路。

02技术路线,也需要转向

科技这行最迷人的地方,就在于天花板高得看不见顶,商业模式一旦跑通,便能捕获超额收益。

但其残酷也在于此——当“烧钱换未来”成了唯一通用的商业叙事,所有人都被迫卷入一场看不到终点的马拉松。

据公开测算,截至2026年,微软、谷歌、Meta、亚马逊的累计AI资本支出,将突破6000亿美元。

而据兴业证券的一份报告显示,截止到2025年底,全球仍有近80%部署AI的企业,暂时未能实现净利润的提升。

一边是巨头们不计成本的军备竞赛,一边是绝大多数玩家“只烧钱、没收成”的冰冷现实。

大厂们面对AI产业如此严峻的风险与挑战,表现出近乎疯狂的一致性。

谷歌CEO桑达尔·皮查伊(Sundar Pichai),在2024年7月的二季度财报电话会议中表达出对AI投资的紧迫性:“投资不足的风险,远大于投资过度的风险。”

亚马逊CEO安迪·贾西(Andy Jassy)在同年三季度财报会议中说出类似的话:“这是极其庞大、也许一辈子遇不上一次的机会。长远来看,客户、业务和股东都会庆幸我们没怂,而是全力冲上去了。”

企业给了态度:即便烧钱,也要使命必达。

但大众和资本需要的可不是“烧钱换技术”的路径依赖。

大家需要的,是直观可见的“尺度”,是技术发展的“进度条”。

一个能直接拿来用的尺度,就是账单。

它可以清晰地反映出,当AI从“尝鲜”变成“日用”,你到底需要花多少钱。

这也是为什么现在的Agent用户,眼睛都紧紧盯着Token成本。

远的不说,就说义乌,全球最大的小商品集散地,数万家商家已把AI Agent当日常,文案生成、多语言翻译、配音、视频生成,全流程自动化。

在过去,这本该是一个降本增效的故事。

但现在,情况复杂得多。

能自主循环的高阶Agent,已经成了吞噬Token的无底洞。

在头部厂商纷纷亮出Agent底牌的今天,Token成本是公开透明的。

比如由Anthropic 开发的Claude Sonnet 4.x 这种旗舰档的Agent,每输出百万Token大概要15美元,在Agent循环计算不翻大车的情况下,一家小公司一个月用不了多少钱。

Anthropic 联合创始人兼首席执行官达里奥・阿莫代伊(Dario Amodei)