地缘风暴+鹰派双杀 美股指齐跌 原油飙升 黄金暴跌…

地缘风暴叠加鹰派双杀,美股指齐跌,半导体指数重挫5%,原油飙升10%,黄金暴跌

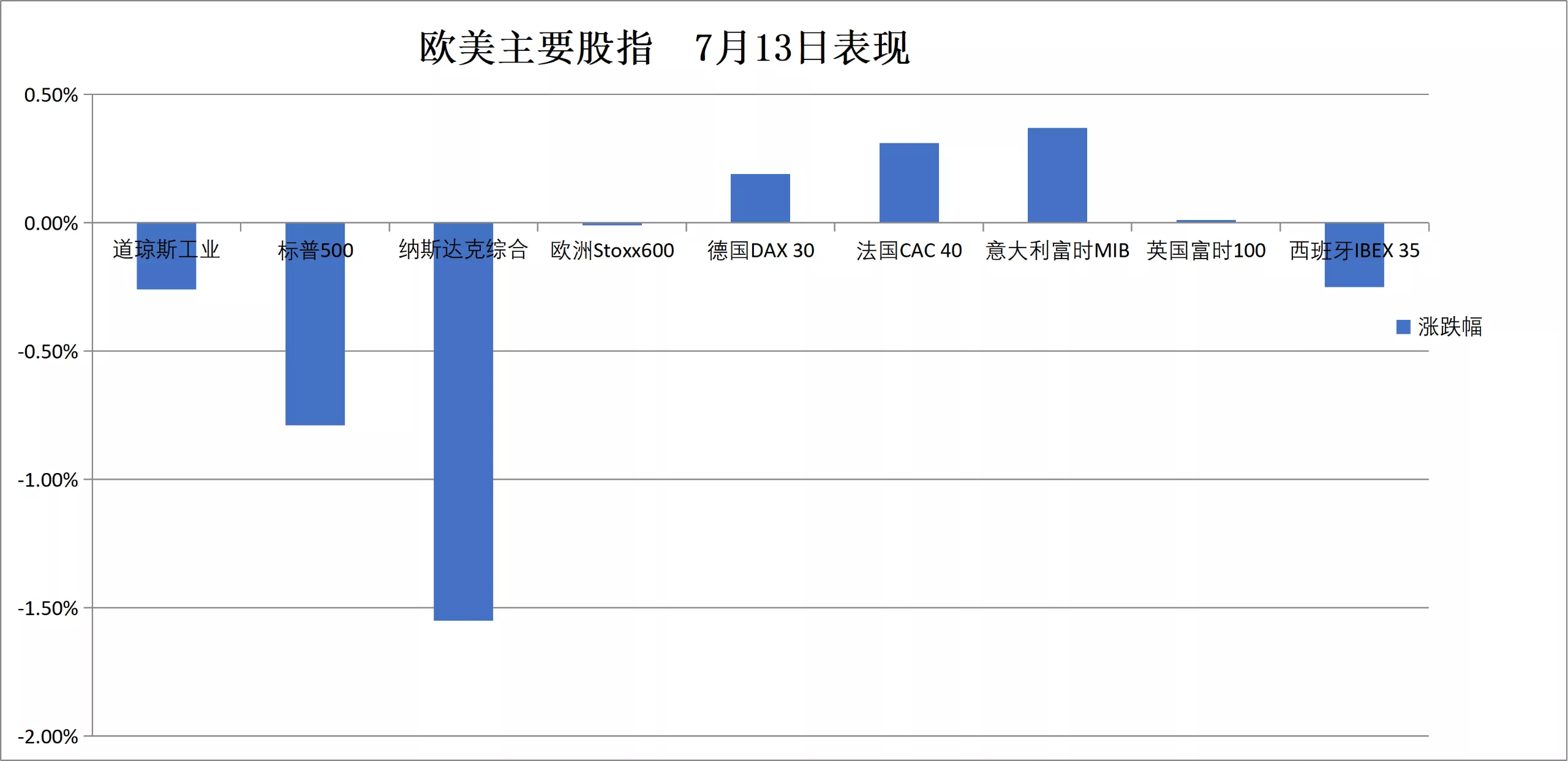

纳指下挫1.55%,收于50日均线下方。道指仅跌0.26%,标普500下跌0.79%。半导体板块遭受全面抛售。英伟达跌3.52%至203.53美元,博通跌3.98%至384.05美元,AMD跌4.21%至534.39美元,美光跌幅超过6%,ARM跌近9%,闪迪跌超10%。

地缘溢价与货币紧缩预期共振,叠加AI开支焦虑引发的半导体全线杀跌,美股美债双杀、油汇双涨。

特朗普宣布对伊朗实施新一轮封锁,霍尔木兹海峡商船通行量暴跌,油价跳涨近5%触及近一个月高位。

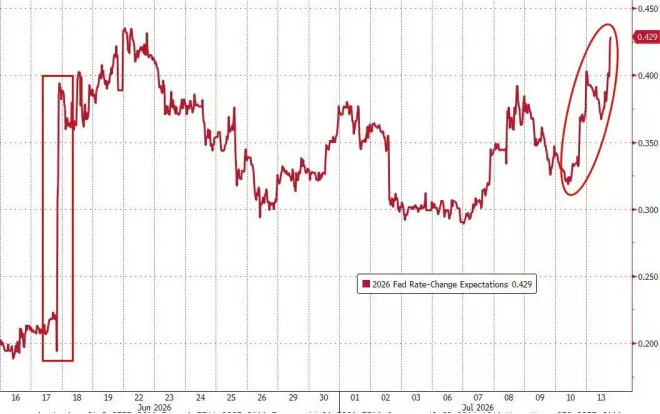

美联储理事沃勒在纽约放鹰,称若本周核心通胀数据再度偏热,FOMC将需要在近期考虑收紧货币政策,2年期美债收益率随即飙升6个基点,7月加息概率逼近50%。

市场对AI资本支出变现能力及可持续性的日益担忧引发芯片股重挫,最终拖累全球股市、黄金及加密货币等资产普遍下跌。

油价飙升,霍尔木兹通行崩溃

华尔街见闻提及,据新华社,美国总统特朗普13日周一说,恢复对伊朗的海上封锁。

据央视新闻,特朗普周一在旗下社交媒体发文表示,美国将针对所有经由霍尔木兹海峡处运输的货物收取20%的费用,相关流程与部署工作将立即启动。

美股午盘时段,美国中央司令部确认,美军将于美东时间14日周二下午4点、即北京时间周三凌晨4点开始对伊朗重启海上封锁,国际原油涨幅一度扩大到将近10%。

WTI加速上行的技术面催化剂在于价格重新站上50日均线。即期布油现货溢价跳升,近月价格飙至2022年12月以来最高水平,反映出市场对短期供应中断的迫切担忧。

更关键的是,柴油和汽油仍处于结构性紧张状态,这一动态对利率的影响甚至比布伦特现货价格本身更为深远,因为它直接传导至核心通胀中的运输和能源分项。

高盛One-Delta交易台主管指出,市场核心争论已经从"海峡是否开放"转向"通行需要谁的许可"。这一微妙但根本性的转变意味着,即便物理航道仍然通畅,政治层面的不确定性已足以让商业运营商却步。

商用船运公司因此选择避险,直接导致这一全球最关键石油通道的24小时通行量,从6月24日反弹高位的57次断崖式下跌至仅3次。彭博Michael McDonoug表示,这一数字在昨天还有7次,周六有11次,衰减速度惊人。

高盛基准情景预测布伦特将在75至85美元区间震荡,逻辑是伊朗事实控制过境而美国默认这一操作现实,交通逐步恢复。上行至100美元以上则需要直接攻击区域能源基础设施,如周末被击中的海上平台,或霍尔木兹与曼德海峡同时中断。

高盛Chris Hussey补充了一个长期视角,预计到2028年将有超过一半原经霍尔木兹海峡运输的原油找到替代管道路线,历史表明中东单一国家管道可在短至两年半内建成,目前已有7条管道在建。

美联储理事放鹰,美债遭抛售

华尔街见闻提及,美联储理事沃勒周一在纽约发表讲话,语气之鹰派超出市场预期。

沃勒明确表示,如果本周的核心通胀数据再次偏热,FOMC将在近期考虑收紧货币政策。他直言"无论你怎么切,用什么指标衡量,今年通胀都在上升",并强调自己"对核心通胀的偏高步伐感到担忧"。

这番表态之所以引发剧烈反应,是因为市场原本预期在能源价格冲击面前美联储会保持耐心,但沃勒的措辞暗示耐心已接近极限。加息预期飙升至沃什上任后的最高水平,CME显示7月加息概率逼近50%。

高盛Rich Privorotsky指出,周二的CPI数据需要"实质性"超预期才能进一步推升加息预期。

然而结构性的逆风依然存在,全球久期供给压力持续,美国、日本、欧洲和英国均在加速发债,前瞻指引已成功压平曲线,但财政供给仍是主导性的结构性力量。

沃勒表态直接冲击了短端利率。2年期美债收益率飙升6个基点至约4.28%,30年期仅上行3个基点,曲线趋平。

10年期实际利率已飙升至2.34%,达到去年4月以来最高水平。6月底时这一数字还在2.11%,如今快速逼近2.40%的关键关口。

BTIG的Jonathan Krinsky警告,实际利率的变化率比绝对水平更重要,若快速突破2.40%,将对权益市场造成更广泛的问题。

这一警告的分量在今日已经有所体现,实际利率飙升正是黄金暴跌和科技股承压的共同推手。

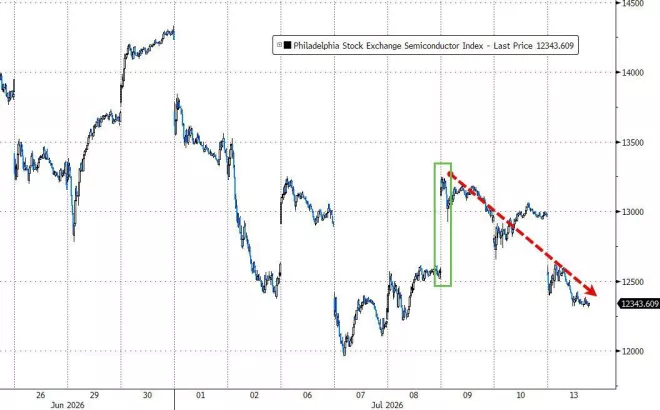

半导体全线杀跌,AI焦虑加剧

周一纳指下挫1.55%收于25873.18点,为美股三大指数中表现最差,且收于50日均线下方。道指仅跌0.26%,标普500下跌0.79%。

今日的抛售呈现出AI"开支方"和"收入方"双杀的格局,即AI基础设施的超大规模厂商和芯片供应商同时被抛售,且后者跌幅更大。

这一模式意味着市场不再单纯质疑AI的需求端,而是开始担忧整个AI资本开支周期的可持续性。

半导体板块遭受全面抛售。英伟达跌3.52%至203.53美元,博通跌3.98%至384.05美元,AMD跌4.21%至534.39美元,美光跌幅超过6%,ARM跌近9%,闪迪跌超10%。

SK海力士ADR跌幅超过7%,其首尔上市股份暴跌15.37%创下历史最大单日跌幅。

在半导体和AI板块哀鸿遍野之际,苹果却走出独立行情,股价上涨0.71%至316.91美元,盘中创下历史新高。

高盛顶级科技分析师Pete Callahan指出,苹果在过去16周中有13周上涨,目前距离超越英伟达成为全球市值最大公司仅差约5%。

更引人注目的是,苹果7月已跑赢纳斯达克100指数约13个百分点,若这一势头持续,将是2011年以来最大的月度跑赢幅度,即15年来最大的月度超额收益。

苹果目前相对标普500的估值溢价已达约65%,为15年来最高水平。

市场对此的解读分为两派。基本面派认为iPhone秋季换机周期、定价权带来的毛利率稳定性以及Siri和AI功能升级构成了坚实支撑。技术面派则认为这更像是从高波动科技股向低波动强势资产负债表标的的防御性轮动,低波动因子正逼近52周新高。

一位资深市场观察者评论道,资金从所有科技股撤出并涌入"因存储芯片涨价将被碾压的严重高估手机公司",暗示苹果的强势可能并非可持续的基本面故事,而是避险资金在科技板块内部的无奈选择。

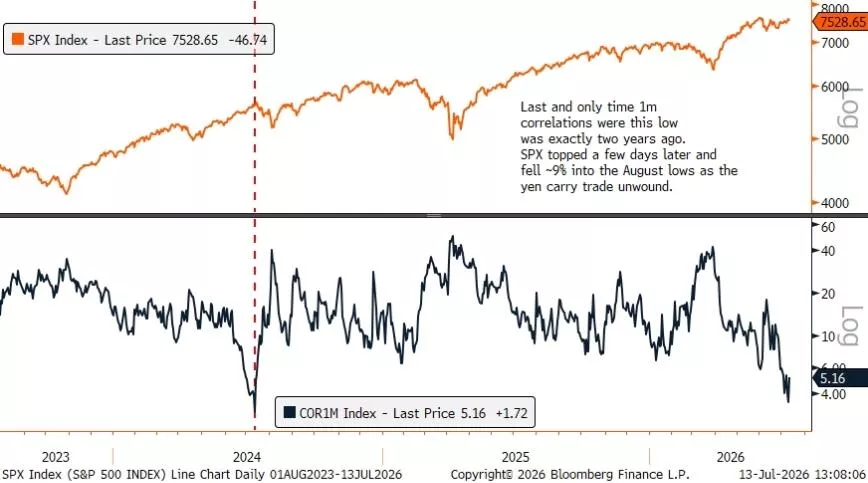

半导体板块在6月22日达到峰值。此后,BTIG的Jonathan Krinsky指出,尽管标普500指数中有八个板块上涨,其中六个板块涨幅达到或超过2%,但该指数基本持平。

资金已从科技/人工智能板块流向其他板块。这使得标普500指数横盘整理,并将各板块之间的相关性推至历史低点。

彭博的Michael Ball提醒,零日期权活动压制了日内波动,而较长日期的头寸需要在周五7月到期后展期,如果宏观催化剂同时爆发,这将使市场更加脆弱。

美元震荡走强,黄金暴跌

美元指数走势震荡,但在沃勒发表评论后,最终较日低大幅走高超0.5%。

Capital Economics的Thomas Mathews提醒,美元已是上一轮冲突的最大受益者,此轮起点更高,未必能享受同等涨幅。

Centrino Capital的Tony Sycamore则认为,油价上涨让加息风险重回视野,是驱动美元走高的直接因素。这两种观点并不矛盾,美元的方向由加息预期决定,但幅度受制于起跑线偏高。

实际利率飙升和美元走强的组合对黄金构成了致命打击。现货黄金一度暴跌超3%至每盎司3992.48美元、跌破4000美元这一被市场称为"马奇诺防线"的关键支撑。

彭博Tatiane Darie指出,虽然该水平在6月底被短暂击破后曾充当支撑,但此次油价、收益率和美元同时走高的格局让黄金处境更加艰难。

黄金目前完全受制于实际利率和美元,两者都在向不利于贵金属的方向移动。霍尔木兹的新一轮封锁威胁着本就微弱的交通恢复,原油价格偏向上行,叠加美联储鹰派基调,黄金的避险溢价被货币紧缩预期完全吞噬。

比特币大跌逾3%,一度跌破6.2 万美元。以太坊同样跌约3%。

周一美股三大指数收跌,恐慌指数VIX收涨14.11%。纳指科技股指数收跌约2.2%,半导体指数跌约4.8%。

美股基准股指:

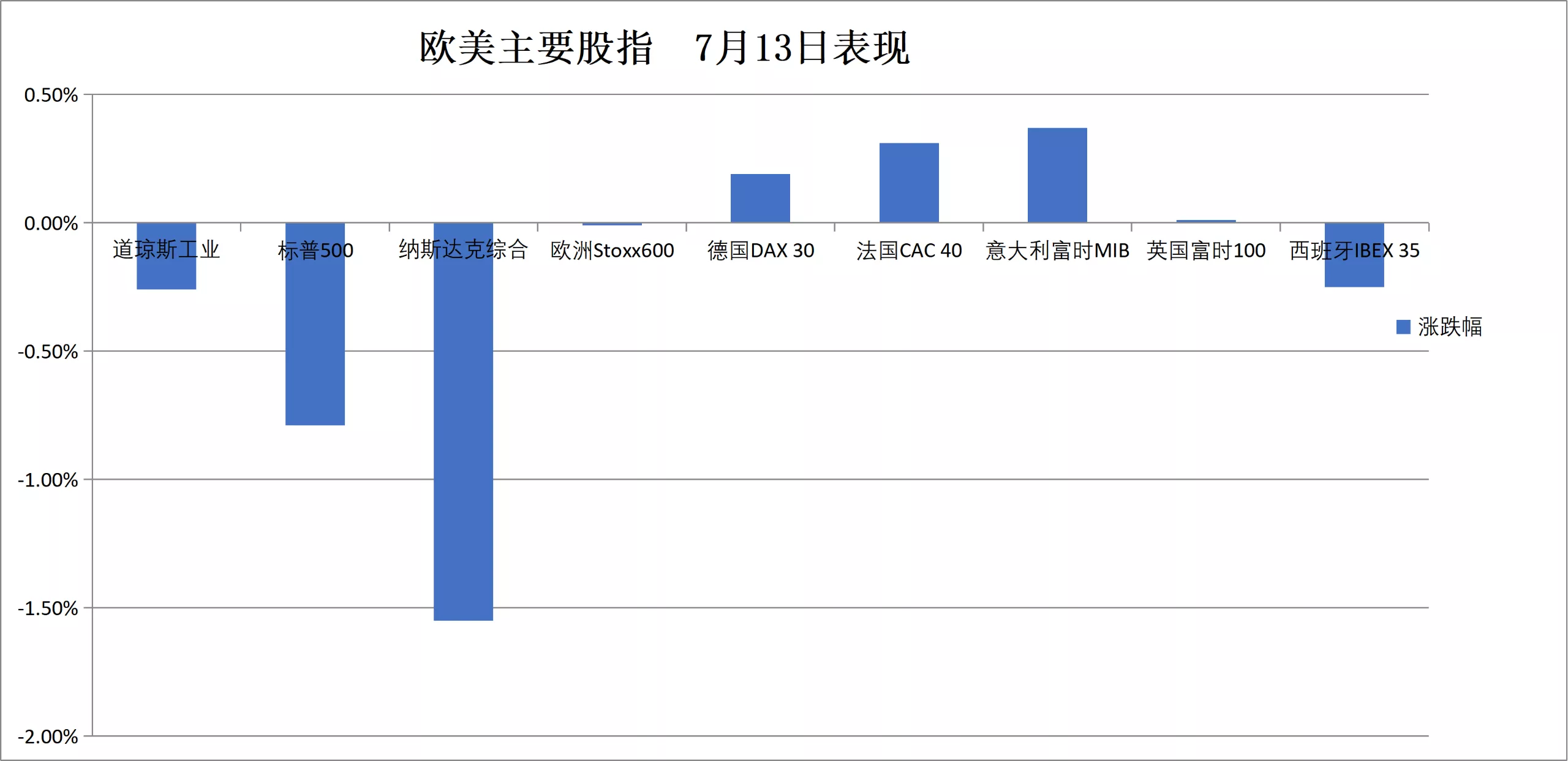

标普500指数收跌60.05点,跌幅0.79%,报7515.34点,微幅低开之后持续扩大跌幅。

道琼斯工业平均指数收跌138.37点,跌幅0.26%,报52498.64点。

纳指收跌408.43点,跌幅1.55%,报25873.176点。纳斯达克100指数收跌561.007点,跌幅1.88%,报29264.103点。

罗素2000指数收跌0.83%,报2953.166点。

恐慌指数VIX收涨14.11%,报17.15,欧股盘初开始一天的交易以来持稳于16.20附近、00:00过后持续扩大涨幅。

美股行业ETF:

美股行业ETF涨跌各异,半导体ETF收跌4.16%,全球科技股指数ETF、全球航空业ETF、科技行业ETF至多跌2.88%,金融业ETF涨0.65%,能源业ETF涨3.03%。

(7月13日 美股各行业板块ETF)

科技七巨头:

万得美国科技股七巨头(Magnificent 7)指数跌0.96%。

微软涨1.53%,亚马逊涨0.80%,苹果涨0.63%,谷歌A跌1.31%,Meta跌1.86%,特斯拉跌3.19%,英伟达跌3.52%。

费城半导体指数收跌619.38点,跌幅4.78%,报12347.784点。

台积电ADR跌2.88%,AMD跌4.21%。

纳斯达克金龙中国指数收跌0.14%,报6112.45点,整体高开低走。

热门中概股里,日月光半导体收跌5.1%,百度跌3.6%,阿里跌0.1%,网易涨2.6%,蔚来涨3.3%。

Circle跌4.77%。

欧洲股市大致收平,半导体概念股英飞凌跌2.9%、阿斯麦跌1.8%,能源股Eni涨约3.9%、BP涨超4.6%。意大利银行板块有望连续两天创收盘历史新高。

欧洲STOXX 600指数收跌0.01%,报641.01点。

欧元区STOXX 50指数收涨0.02%,报6271.02点。

德国DAX 30指数收涨0.19%,报25114.25点。

法国CAC 40指数收涨0.31%,报8364.65点。

英国富时100指数收涨0.01%,报10498.29点。

(7月13日 欧美主要股指表现)

板块和个股:

欧元区蓝筹股中,英飞凌收跌2.91%,阿斯麦控股跌1.80%,赛峰股份跌1.79%,德国莱茵金属RHM跌1.29%跌幅第四大,德意志银行跌1.12%。

欧洲STOXX 600指数的所有成分股中,Plus 500收跌14.95%,Kongsberg Gruppen跌6.84%,德国汉莎航空跌4.14%,BE半导体实业公司跌3.25%。