拆解宇树G1:将统治全球机器人DeepTech深科技

6 月 9 日,半导体和 AI 领域的头部研究机构 SemiAnalysis 发布了一篇深度报告,标题近乎直白:《中国的宇树将统治全球机器人》。报告的核心结论建立在一组此前从未被公开拆解过的数据之上:宇树旗舰人形机器人 G1 的中位物料成本(COGS)仅为 8,976 美元,含税售价 27,300 美元,对应毛利率约 67%。在部分大宗交易中,成交价已低于 2 万美元。与此同时,宇树即将出货第一万台人形机器人。

这篇报告发布的时间节点也正值宇树冲刺 IPO 的关口。8 天前的 6 月 1 日,上交所上市审核委员会刚刚通过了宇树在科创板的 IPO 申请,拟募资 42 亿元人民币,目标估值约 420 亿元。

招股书披露的财务数据显示,宇树 2025 年营收 17.08 亿元,同比增长 335%,扣非净利润约 6 亿元,核心业务毛利率 60.27%。人形机器人从 2023 年占营收不到 2%,到 2025 年前三季度已超过一半。2025 年全年出货超过 5,500 台人形机器人,全球市占率 32.4%,排名第一。

SemiAnalysis 的报告并没有过多纠结在这些招股书数字上,而是做了一件更具体的事:逐一拆解 G1 每个部位的物料清单,向每个零部件的制造商询价,再与多个供应链买家和卖家交叉验证。在此基础上,他们试图回答一个行业内外都在争论的问题:宇树的“便宜”,到底是品质妥协,还是结构性优势?

比亚迪和大疆走过的路

在报告中,SemiAnalysis 为宇树画了一幅战略肖像,对标对象是比亚迪和大疆。这两家公司的共性是:先掌控成本结构中最贵、最难的核心零部件,再从一个足够小但愿意买单的市场起步,依靠中国制造生态的规模效应不断降本,每一代产品解锁一个新市场,直到把竞争对手挤出舞台。

比亚迪的故事从电池开始。1994 年成立时做的是日本厂商因为毒性问题退出的电池代工,花了将近十年打磨产品才在 2011 年进入电动车市场。当年全中国新能源车年销量只有 8,159 辆,占新车销售的 0.04%。

SemiAnalysis 的报告指出,比亚迪的关键动作是掌控电池这一占电动车物料成本 30%-40% 的核心组件,在此基础上不断垂直整合:电芯、驱动、电机、IGBT 和 SiC 功率模块、变速箱、车身外壳乃至发动机本身,到 2010 年代末几乎所有关键部件都在自己的工厂里完成。

2020 年的刀片电池通过新的封装几何结构将磷酸铁锂电池组的空间利用率提升了 50%,一举让这种廉价但能量密度不够的化学体系跨过了乘用车续航门槛。

此后比亚迪从年销 18.9 万台新能源车(2020 年)飙升到 60 万台(2021 年),到 2025 年已超过特斯拉成为全球最大的纯电动车制造商。

大疆的路径略有不同,但逻辑一致。2013 年 Phantom 1 (精灵1)发售时售价 679 美元,没有内置摄像头,没有云台,只能飞十分钟,没有实时视频回传。但它的价格是当时自组装无人机的一半,而且不需要几十个小时的组装和调校。

大疆选择率先自研的核心零部件是飞控,当时第三方飞控即使批量采购也要 200-400 美元一套。Phantom 1 远不完美,但它足以点燃一个愿意为“够用”买单的爱好者群体,大疆营收从 2011 年的 400 万美元跃升至 2013 年的 1.3 亿美元。

此后其每一代产品都打开了一个新市场:Phantom 2 Vision+ 集成三轴云台解锁了小型商业航拍,Phantom 4 以 4K 摄像头和避障功能打开了测绘、巡检、应急响应等企业市场。到 2016-2017 年,大疆占据全球消费级无人机约 70% 的市场份额,3DR、GoPro Karma、Parrot 的消费级产品线先后退出或收缩。3DR 的 CEO Chris Anderson 估计,大疆在 Phantom 时代不到一年内将价格压低了多达 70%。

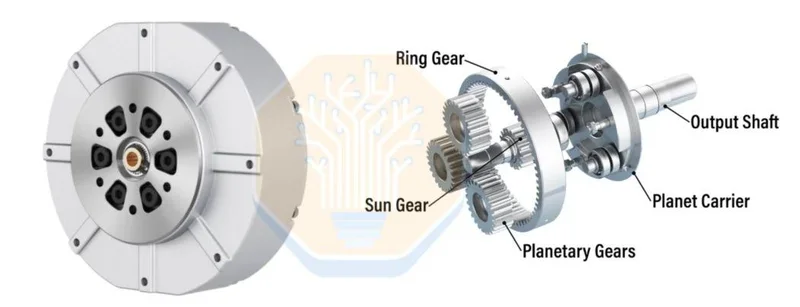

宇树创始人王兴兴曾在大疆工作,2016 年以一台低成本四足机器人 XDog 作为硕士论文项目创业。SemiAnalysis 的报告强调,宇树做出了一个与比亚迪选电池、大疆选飞控同构的决策:选择自研执行器(actuator),即驱动机器人关节运动的集成模块。执行器通常占人形机器人物料成本的 50%-70%,是整台机器最贵也最关键的部分。

具体来说,宇树押注的技术路线是 QDD(准直驱,quasi-direct-drive):用更大功率的无刷直流电机搭配低减速比的行星齿轮箱,而不是行业主流的高减速比方案。

(来源:宇树科技「电机」和 Power Electric「减速器」)

传统做法是小电机配大齿轮箱,齿轮箱将电机的扭矩放大 30 倍、100 倍甚至 200 倍来完成重负载任务,工业机械臂和波士顿动力的早期产品都是这个路子,多数人形机器人公司至今仍然选择 HarmonicDrive 或绿的谐波的谐波减速器。这类方案性能可靠,但贵,制造复杂且维护困难。2018 年 MIT Mini Cheetah 让 QDD 路线进入公众视野,但它能否在真实部署中证明可靠性,一直是未知数。

宇树赌它可以,而代价就是早期的 G1 并不好用。由于 QDD 将更多扭矩负担直接压在电机上而非依赖齿轮箱放大,电机在实际工作中频繁过热。初代 G1 双臂完全伸展只能举起 2 公斤的物体(相当于一瓶 2 升装可乐)几秒钟就必须停下来散热,手臂弯曲状态下负载 2-3 公斤也只能坚持两三分钟。之后机器人通常需要 30 分钟恢复功能,甚至一个小时才能重新开始干活。五分钟工作加一小时散热,根本谈不上是生产力工具。

但 QDD 有两个结构性好处让宇树愿意承受这些早期痛苦。

第一是成本。QDD 使用的低减速比行星齿轮箱是常见的工业标准件,用标准滚齿设备即可加工,供应商众多,效率达到 95%-98%(谐波减速器为 85%-90%),价格可以比谐波减速器便宜 80%。而谐波减速器的制造是一个大约 13 步的精密工序,需要多次热处理让金属晶粒实现“柔性弯曲”,再精磨至微米级公差,HarmonicDrive 花了几十年才把这个工艺做到成熟,国内的绿的谐波等厂商也在持续追赶,但在高端可靠性上与 HarmonicDrive 的差距尚未完全抹平。

第二是迭代速度。SemiAnalysis 指出,宇树现在完成一次 QDD 的重新设计并拿到样品执行器,只需要数周时间。而一家西方人形机器人公司定制电机和齿轮箱子系统,从规格迭代到样品交付再到验证和复单,通常需要三个月以上。

过去两年间,宇树在多个维度上改进了执行器的热管理问题。SemiAnalysis 在报告中梳理了几条技术路径:通过优化磁铁形状和绕组结构来减少齿槽转矩(cogging torque)和转矩脉动,让每次旋转的磁力拉扯更平滑,从而降低电机需要抽取的电流(热量大致与电流的平方成正比);采用更密实的铜线绕组(宇树称之为“低铜耗线圈”)来降低绕组电阻,同样的电流产生更少的热量;在膝关节使用均热板散热器,2025 年 10 月又在骨盆区域增加了主动散热。

不过报告坦言,他们没有获得循环测试数据,这些判断是基于对硬件改进的最佳近似评估。

通过这些举措,目前的 G1 在手臂弯曲状态下可以持续承载 5 公斤负荷达 15 分钟,负载提升约 2 倍,持续时间提升约 5 倍。手臂完全伸展时,5 公斤(大致是一个保龄球的重量)可以维持约 1 分钟。SemiAnalysis 评论说,即便对人类来说,这也算得上一次锻炼了。

仓库里的经济学

宇树的批评者可能会说,15 分钟举 5 公斤算不上什么。但 SemiAnalysis 的报告转向了一个更务实的问题:这种性能水平,放进哪些具体场景已经能覆盖成本?

他们给出了一个估算:2025 年宇树可能已经向工业场景交付了大约 250 台人形机器人用于劳动替代的试点或部署,这还不包括研究和爱好者市场的销售。其中一家公司部署了 30 台 G1,还有多家公司各部署了 5 台以上。这些部署目前绝大多数仍然依赖遥操作(teleoperation),而非自主运行。

SemiAnalysis 以 Agility Robotics 的 Digit 机器人在 GXO 仓库中执行的料箱(tote)搬运任务作为基准场景来计算宇树的经济可行性。这是一种标准的物流作业:人形机器人在 AMR(自主移动机器人)和传送带之间充当“桥梁”,把 2-4 公斤的料箱从一处搬到另一处。吞吐量要求不高(Agility 在一次会议演示中展示的速度是每小时 66 个料箱),负载轻,对灵巧操作要求低,失败后可以重试,恰好落在当前 G1 的能力范围内。

报告提到,部署宇树 G1 执行类似任务的运营商反馈称,其吞吐量与 Digit 在该任务上的表现相当。区别在于宇树没有 Digit 那么皮实:G1 在这类任务上通常运行 10-15 分钟就需要停下来散热 10 分钟,但仍能维持 50%-67% 的利用率。Agility 自己的 Digit 采用 2:1 的运行/充电比,利用率约 67%,两者在这个维度上接近。

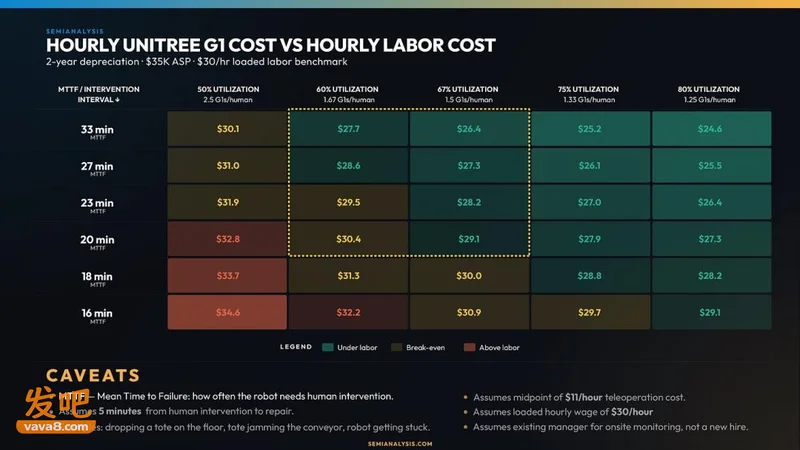

SemiAnalysis 随后进行了一次完整的小时成本测算。他们采用了非常保守的假设:100% 遥操作(远程操作员时薪中位数 11 美元),15% 的年度服务合同费率(工业场景通常只有 5%-10%),两年使用寿命,零残值,只跑两个班次。

以 35,000 美元的售价和 67% 利用率计算,G1 的综合小时成本约为 26.4 美元,已经低于美国 30 美元/小时的劳动力负荷成本基准。如果 MTTF(平均无故障时间)达到 33 分钟且利用率提升至 80%,小时成本可以降到 24.6 美元。

图丨小时成本测算(来源:SemiAnalysis)

报告反复强调,这些是早期数字,不代表大规模量产部署的成熟状态。Agility 在仓库管理系统协调、功能安全、自主能力层面都比宇树成熟得多。但关键的信号是:即使在最不利的假设下,宇树的硬件成本已经让人形机器人在特定仓储场景中接近甚至跨过了劳动力替代的盈亏平衡线。这是一个门槛,而不是终点。

九千美元的物料清单是怎么来的

宇树 G1 EDU Advanced(29 自由度版本)的物料清单被 SemiAnalysis 拆解成了五个子系统。

(来源:SemiAnalysis)

手臂部分是成本大头,包含 14 组行星齿轮箱(单价 52-55 美元)、14 组无刷直流电机(36-40 美元)、14 组双编码器、14 组 FOC 关节驱动器、28 组薄截面轴承和 14 组交叉滚子轴承,加上组装费用,小计 2,266-2,538 美元。

腰部使用 3 组同类执行器,小计 529-599 美元。

腿部因为需要更大扭矩,配置了 12 组行星齿轮箱和电机、连杆机构等,小计也在 2,000 美元以上。

头部使用大疆 Livox MID360 激光雷达(557-577.50 美元)和英特尔 RealSense D435i 深度相机(260-285 美元)。

躯干核心是 Nvidia Jetson NX 计算模块(700-770 美元)和电池/电源系统(450-480 美元)。最终集成与测试费用为 168-192 美元。整机中位 COGS 为 8,976 美元。

SemiAnalysis 特别指出,这份 BoM 不包含末端执行器(手部),而且零部件价格会随供应商和量级持续调整。但核心结论是清楚的:即使以 27,300 美元的含税价格出售,毛利率仍然高达 67%。而随着制造规模扩大,物料成本还将进一步下降,部分大宗交易已经以低于 2 万美元的价格成交。

这个成本结构的背后是宇树与中国制造生态的深度绑定。SemiAnalysis 指出,宇树继承了比亚迪和大疆催生出的供应链基础设施。2024 年中国组装了 3,100 万辆汽车,其中 40.9% 是新能源车。大疆生态催生的 3,000 多家无人机零部件供应商,已经把许多通用型的无刷直流电机、驱动器、编码器、电池和制造工艺做到了规模化且价格低廉的状态,人形机器人可以直接复用。

而宇树自身的引力又进一步拉动了一批新的供应商崛起:SemiAnalysis 称目前中国每个省份都有数家制造适配规格的齿轮箱和高扭矩电机的工厂,中国已有约 200 家人形机器人公司在利用并反哺这个生态。

更关键的是宇树自身的垂直整合程度。与多数中国人形机器人公司外购核心组件不同,宇树自研了无刷直流电机、行星齿轮箱、激光雷达和深度相机。他们自产的电机成本可以低至同类西方产品的 30%-40%,行星齿轮箱也已跻身全球最便宜的人形机器人齿轮箱行列。

在科创板 IPO 的首轮问询回复中,宇树明确表示,规模化量产带来的上游议价能力,已形成了持久的成本控制优势。招股书数据印证了这一点:四足机器人的毛利率从 42.36% 提升到了 55.49%,同期成本几乎减半。