牛市急刹车,还是更长一轮调整的开始?

全球市场在忐忑中迎来周一。

日韩股市低开,韩国股指一度熔断,之后上冲无力;A股三大指数集体低开,但很快上冲,权重中际旭创一度接近翻红。

可见多空博弈仍在激烈进行中,这是股市K型分化的上端科技股第一次深刻感受到来自宏观基本面的“拖累”;暂时看来,A股提前释放过风险,表现更为稳健。

但风险还未过去。上周五先是韩国KOSPI指数大跌,一度触发熔断,芯片龙头股SK海力士跌8.9%,三星电子跌近7%;之后美国三大指数全线收跌,纳指跌4.18%,单日下跌绝对点数创有史以来之最;科技股更为惨烈,虽然万得美国科技七巨头指数跌3.36%,但费城半导体指数跌10.26%,迈威尔科技跌超16%,美光科技和闪迪分别大跌13.25%和11.39%。

表面看,导火索是5月美国非农远超预期,美债收益率跳升,加息预期重新浮出水面。实际上,科技股单边暴涨的脆弱性已非常明显,博通业绩不及预期、“HBM需求下降”传闻、Meta融资小作文,交易极度拥挤等,说明科技股多个压力点都面临拷问。

现在最紧急的是搞清楚,这是牛市急刹车,还是更长一轮调整的开始?投资者该如何应对?

妙投将通过近期复盘纳指暴跌和修复的过程,来尝试找到答案。

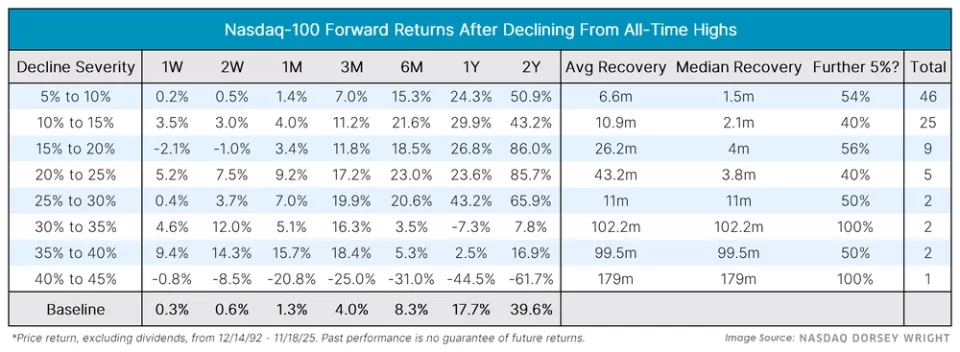

梳理纳指历史上跌幅超4%的,好消息是,这样的暴跌并不罕见且“一砸反而活了”(回撤30%以内,后一年平均回报率至少20%);坏消息是,下跌深度和修复时间取决于下跌的原因。

可将下跌原因分为外部冲击型、政策紧缩型和泡沫破裂型,下跌深度和修复时间顺次递增。

如果是疫情、地缘等简单外部冲击,技术性回调在10个点左右,只要政策托底,市场能很快反弹,2025年4月的关税冲击,只用了18个交易日即企稳;

如果是政策紧缩型,跌幅在20个点左右,要等待通胀回落、政策转向信号,通常是磨底过程,2022年的加息熊市,且叠加了盈利预期下修,典型的“戴维斯双杀”,后续最大跌幅超30%,用了快一年半的时间修复;

如果是内生泡沫破裂,修复时间最长,需要时间消化过剩产能、等待新的增长点,典型的是2000年的互联网泡沫。

本次更接近“政策紧缩型”,加息担忧压制估值;那么后续修复时间就要看美国CPI走势、美联储政策。

好在这次目前只是“估值压缩”的单杀,AI带来的盈利增长是当前市场最重要的“缓冲垫”;同时,市场上也有很多人认为加息很难真正落地;所以最好的情况是回撤在10个点左右。但若中报显示这些科技大厂的AI收入增速显著放缓,或云厂商开始因ROI压力削减资本开支,那么届时可能仍会有波震荡。

华尔街有句老话:没有一次暴跌是在周五结束的。通常情况下,接下来的两天资本市场仍会惯性下跌。

如果按跌幅来看,今年2月到3月纳指也曾从高点回撤10个点,随后4月走出凌厉的上涨态势。对照来看,这次市场触动的逻辑层次完全不同,修复也会不同。

今年2月前后,微软财报触发市场质疑“AI投入产出比算不过账”,但问题集中在微软和软件股,谷歌、Meta等其他公司财报随后对冲恐慌,资金对科技股估值锚仍在;且当时宏观环境没有明显恶化,降息预期也只是推迟,所以冲击有限。

3月核心是地缘冲击和油价。油价从65美元附近升至100美元以上,市场交易滞胀,经济放缓,通胀上行,美联储无法降息,导致这次下跌波及面更广。

但当“宏观风险消退 + 基本面验证 + 极端仓位反转”三者叠加,4月起股市强势反弹,出现了经典的“叙事驱动”行情,即尽管5月PPI数据超预期、降息预期几乎归零,市场依然选择无视宏观利空,坚信“AI的强劲需求足以对冲高利率的负面影响”。

到5月13日,英伟达、谷歌、苹果等巨头同一天创下历史新高,这极大地刺激了市场的FOMO情绪,标志着反弹达到了情绪高潮。

但这次暴跌由非农超预期直接引爆,市场从期待降息彻底转向定价加息。高利率下,所有AI公司的远期现金流都要用更高的贴现率重算,这是宏观驱动的系统性估值重估。

且暴跌也未出清所有风险:宏观地缘压力仍在、市场仓位偏多、前期涨幅过大(费城半导体指数45天涨90%多)、SpaceX IPO可能的虹吸效应,而市场对科技股关注的核心问题已从“有没有需求”升级为对“资本开支”的审视,这个问题更难回答,需要更长时间的数据验证。

因此,短期内重现4-5月那种“V型反转”的概率较低,大家或许可以降低对短期行情的期待。

从上周来看,日韩和A股受影响程度不同。

软银等AI概念股跟跌,但日经跌幅小于纳指(半导体权重相对低),且部分资金轮动至日本作为“亚洲避风港”。

韩国则是最脆弱的一环。三星+SK海力士占KOSPI指数54%权重,外资持续流出(过去四周流出376亿美元),散户杠杆创历史新高(38万亿韩元保证金),杠杆ETF放大跌幅。韩国是“全球AI情绪放大器”,不决定周期,但最先爆、跌最狠。

而A股这轮调整其实是走在美股之前。以A股AI硬件(光模块、PCB等)来说,在5月已经历了一轮高换手和股价调整的过程。根据华安证券的分析,截至6月5日,电子行业调整幅度约5%,时长9天;后续或仍有10%以上调整空间,半个月以上的调整。

这意味着A股的风险释放比美股更早,而非美股暴跌后才开始恐慌。从周五来看,A股算力方向确实领跌,但跌幅远小于费城半导体指数。

本质上,这是因为美股暴跌对A股的传导,主要是情绪面而非资金面。美债收益率上行确实会重塑全球资金流向,但A股外资持股占流通市值比例远低于港股和日韩,因此流动性回流美国的压力相对有限。

从指数层面看,上证指数从目前位置越往下支撑越强;且A股市场结构分化,资金已在轮动,这次更多是“内部高切低”而非系统性下跌;即便短期内可能继续震荡,一旦风险落地,高景气方向将重新获得上涨动能。

要盯的市场变量

短期判断情绪是否企稳,可以看韩国股市走势(SK海力士、三星能否止跌)、美股期货、VIX恐慌指数(30是警戒线)、10年期美债收益率。

本周还会有多个关键变量要盯紧。

首先是市场走势,如果出现强V反弹,说明市场仍视为牛市急刹车;如果反弹无力,资金可能主动降仓,市场进入去杠杆周期。重点观察纳指和费半能否收复关键跌幅、英伟达等龙头是否止跌。

还要看美国CPI情况,如果回落则加息预期降温,AI可能迎来修复。新任美联储主席凯文·沃什首秀,任何措辞都会被市场放大解读,偏鸽则快速修复,偏鹰则科技股二次杀估值;以及SpaceX IPO和“四巫日”(四类衍生品同时到期)带来流动性和期权结构扰动。

在此之前,市场大概率震荡等待,不适合轻易下注方向。

AI这轮交易到底是牛市急刹车,还是泡沫开始松动,真正决定方向的,还要等未来几个月的财报、订单和中报数据。

第一,看云厂商还烧不烧钱。AI行情当前的总开关不在英伟达,而在微软、谷歌、亚马逊、Meta的资本开支。一旦它们出现“优化资本开支节奏”“提高资本使用效率”等说法,就是红灯信号。

第二,看AI收入质量。市场不再只看AI收入增长,还要看云毛利率会不会继续下滑?收入来自真实外部客户,还是来自生态伙伴和资本循环?这要等云厂商财报拆账。

第四,看A股科技股表现。科技大厂订单有没有兑现,毛利率能不能守住。

所以,6月看风向,7-8月看账本。AI还没到宣判时刻,只是市场需要等财报验账。

投资者怎么办?

短期来看,投资者可以建立个“暴跌应对清单”。

周一先看韩股、VIX等相关表现初步判断暴跌性质和幅度;最好让市场先走完第一波情绪释放。不要试图“抄在最低点”。

周中继续等CPI、IPO等落地,承受力较强的投资者不需要清仓(逻辑未证伪),但也不适合满仓(宏观未明朗);保持流动性,等待信号明朗。暴跌后的第一原则:宁可错过,不要做错。

真正关键的是,你是否适合继续参与这段行情,这主要取决于自身的投资久期和投资风格。

对于真正长期跟踪科技产业的人来说,即便未来出现拐点,也不会是一夜之间结束的。一个行业形成顶部,往往需要时间。即便拐点出来了,它也可能先震荡三个月、五个月,甚至更长时间,然后才逐步进入调整。

不会是今天还是市场主线,明天就直接崩掉。

所以,对于那些长期做科技投资、有产业研究能力、持续跟踪业绩变化的人来说,他们完全有时间观察、判断并决定如何参与。

还有一类投资者,喜欢打板,今天买、明天卖,或者赚个10%、20%就走,属于典型的短线交易者。

对于这两类投资者来说,继续留在科技板块里,并不是不可以。

事实上,从VIX恐慌指数来看,虽然上周五飙升到21.5,但市场只是警惕而非害怕,抛售是有序的,且不少投资者对下跌感到兴奋。

对A股来说,因为调整更早,不少投资者已经提前进行仓位和交易管理,这次回调也就会更看作机会,比如,投资社区中想抄底中际旭创等科技龙头股的发言并不少见。

但还有另外一种风格的投资者。比如偏价值投资的人,更喜欢低估值资产;或者做周期投资的人,习惯在周期底部买入,然后耐心等待行业景气度回升,在景气上行阶段兑现收益。

对于这种风格的投资者来说,科技可能就未必是最适合的方向了。相比继续追逐高度拥挤的赛道,更重要的是做好仓位管理,找机会寻求低估且具备成长空间的行业或标的。