美股黑色星期五调整的本质是什么?尧望后势

一、如何看待美股黑色星期五?调整的本质是什么?

6月5日美股上演“黑色星期五”,科技股遭遇大面积调整。背后的触发原因,一是美股AI芯片龙头博通业绩不及预期,二是美国强劲的非农数据推升流动性紧缩预期。

由于近年来,无论是宏观还是产业层面,都是海外变化更大,随着外部因素对A股行情节奏、结构的影响加深,市场也愈发关注此次美股调整对A股的传导。

此次美股的调整,看似是宏观和产业逻辑出现的变化,但本质上还是资金行为,影响偏情绪、偏结构。此前集中的交易结构,放大了利空带来的波动,使得市场高估了这些事件本身的影响。本质上还是在此前拥挤交易的背景下,部分资金趁利空获利了结、进行结构上的“再平衡”。因此,本轮调整并非支撑行情的核心逻辑发生变化,更多是情绪层面的扰动,且影响偏结构:

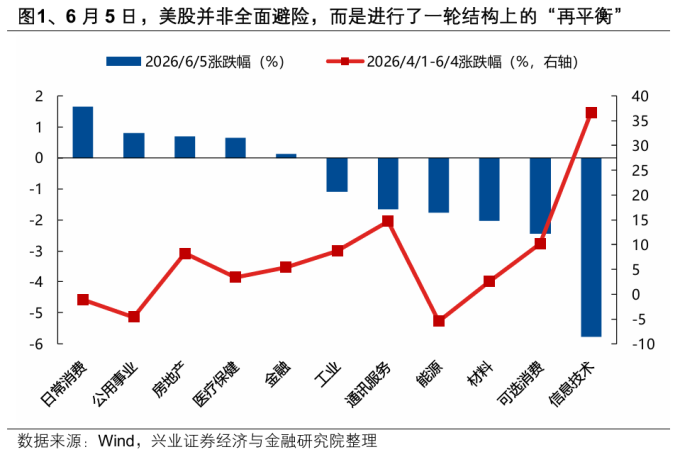

首先,周五美股市场并未出现恐慌式全面下跌,盘面表现上来看更像是进行了一轮市场“期待已久”的“再平衡”。下跌较多的主要是4月以来涨幅较大、流动性敏感的科技、可选消费,而日常消费、公用事业、房地产、医疗保健、金融逆势上涨。

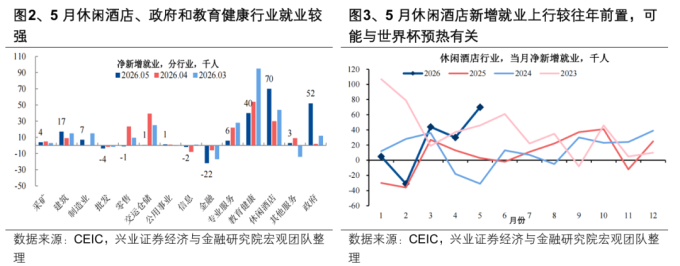

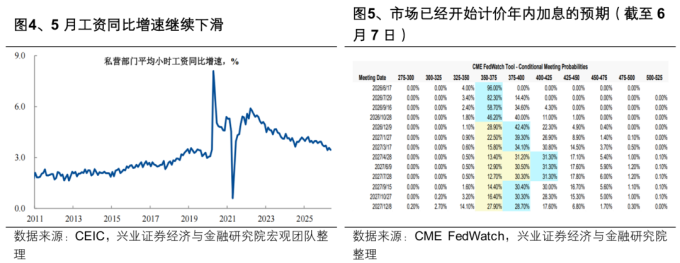

其次,从非农数据本身来看,其中也有事件一次性扰动的因素,后续可持续性存疑,因此当前市场年内加息的预期后续也有进一步修正的空间。美国5月非农虽然总量大超预期但结构高度分化,主要由休闲酒店和政府带动,其中前者主要受到Memorial Day前置造成的季节调整失真和世界杯预热带来的一次性效应,后续可持续性存疑。并且,5月劳动参与率、失业率持平,工资同比延续回落,也说明了就业本身内生动力可能还是偏弱。往后看,就业偏强的持续性存疑,而美伊局势冲突烈度明显下降的情况下,通胀有上行压力但幅度大概率可控,尚不足以推动加息。因此,当前美联储维持按兵不动、保持观望或是当前最优路径,加息并非基准情形。当前市场定价年内加息的预期,后续存在进一步修正的空间。

因此,此次美股的调整,更多在于此前拥挤的交易需要借利空进行一轮结构上的再平衡,而非行情核心逻辑发生变化引发的系统性风险,扰动也将会更偏情绪、偏结构。

二、后续AI行情怎么看?此次调整是行情终结的信号吗?

对于结构,市场核心担忧本次调整对于全球AI行情的影响、是否构成本轮AI行情的终结信号。

往后看,在后续全球一系列流动性事件扰动下(美国CPI数据+欧日美央行议息会议+ SpaceX上市),叠加盈利“真空期”,科技股高波动可能延续,市场或借此进行一轮结构上的“再平衡”。

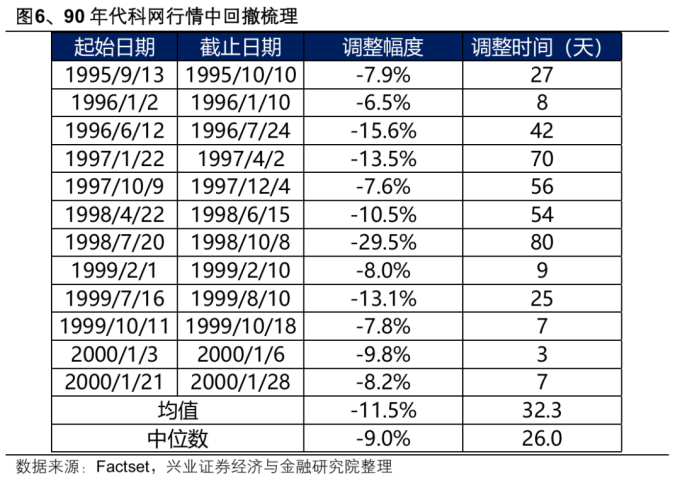

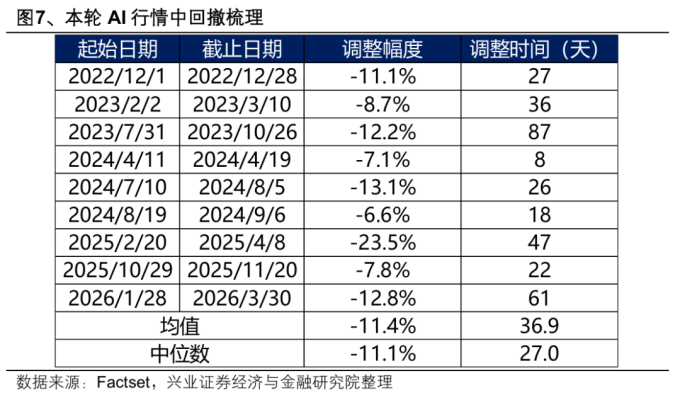

对于调整时间和空间,参考本轮AI行情和科网行情的经验:空间上,不考虑极端风险事件,10-15%是纳指最大回撤的阈值(对应60日线);时间上,20-30个交易日的震荡波动符合历史规律。

但对于本轮AI行情,我们反复强调,“分母端往往创造买点,分子端才决定了行情的终点”。近期以及后续市场担忧的一系列扰动,本质上仍是拥挤度、流动性、情绪等分母端的问题,但这并不会导致一段大的产业趋势行情的终结,由此带来的波动反而往往创造买点。等待7月财报季开启,分子端景气和产业趋势的验证将是全球AI行情的又一次催化:

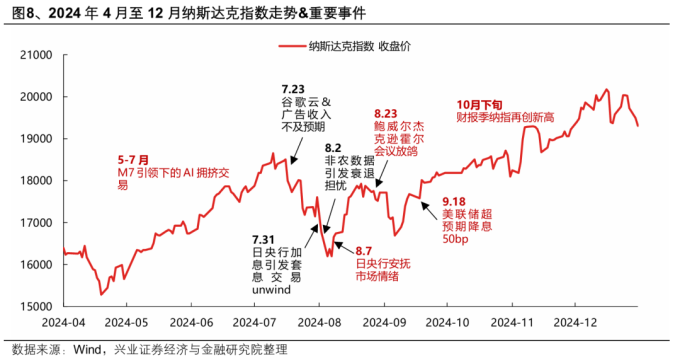

对于美股,当下市场与24年7月下旬神似:彼时谷歌云&广告收入不及预期的担忧,成为此前M7拥挤交易的转折点。随后日元套息交易逆转导致全球金融条件恶化,叠加美国非农数据不及预期、失业率触发“萨姆规则”引发衰退担忧,进一步加剧了市场的调整。随着8月日央行、美联储主席接连发声“救市”、9月美联储超预期降息50bp缓解衰退担忧,市场见底回升。更重要的是,进入10月财报季,随着科技的景气优势再次迎来数据的验证,纳指也再度创出历史新高。

当下来看,一是当前超调的流动性预期后续本身也将具备“反身性”,二是等待拥挤度消化后,7月财报季将是AI行情的又一次催化。

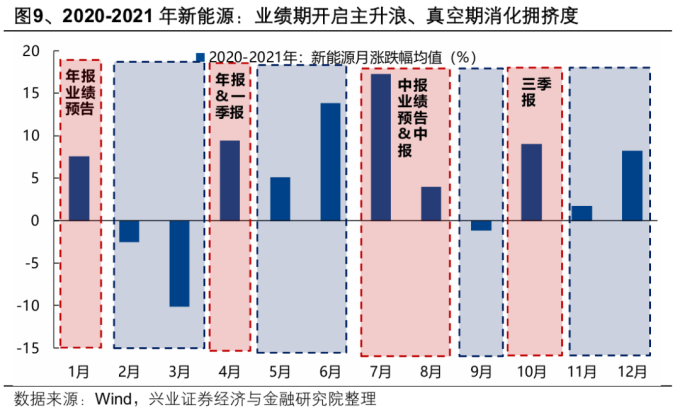

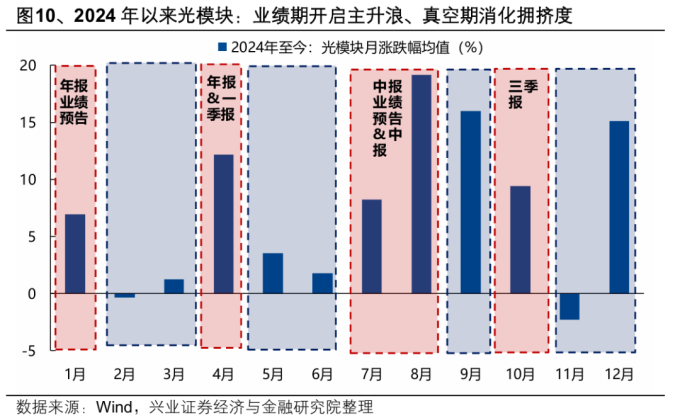

对于A股同样如此。短期借海外扰动阶段性轮动休整过后,7月业绩期科技再度回归或许可以作为当下的一个基准判断。近年来,对于有产业趋势加持的高景气行业,例如2020-2021年的新能源、2024年以来的光模块,在业绩期开启主升浪、真空期消化拥挤度是一个共性规律。因此,短期业绩真空期借海外扰动阶段性轮动休整、消化拥挤度过后,7月将再一次迎来新一轮国内外科技公司业绩共振密集催化的阶段,届时科技有望再度回归。

因此,对于本轮AI行情,近期拥挤度、流动性、情绪等分母端的担忧并不能视作行情结束的信号,由此引发的波动反而为7月业绩窗口创造布局良机。分子端景气优势和产业趋势的持续验证,才是AI行情延续的关键。

三、如何应对?不必为了切换而切换,景气仍是轮动的核心

近期全球科技共振调整后,部分投资者将其视为风格切换的信号。但我们认为,不必为了切换而切换,景气的相对强弱、业绩的相对变化仍是轮动的核心: