10年来,中国进口的大豆为何越来越多?正解局

2004年初,美国农业部发布报告称大豆减产,大豆库存将降至20年最低水平。

芝加哥期货交易所大豆价格应声而涨,四个月内从2300元/吨飙涨至4400元/吨,涨幅超96%。

恐慌之下,国内大豆压榨企业纷纷跑到美国抢购大豆,仓促间签下高价长期采购合同。

仅仅一个月后,美国农业部突然改口,宣布数据存在误差,大豆迎来丰收。

利空消息引爆市场,大豆价格瞬间暴跌。

中国企业高价锁定的大豆成为了“烫手山芋”,履约面临巨额亏损,违约则承担天价索赔。

最终,很多大豆压榨企业破产倒闭,最终被外资收购兼并。

这场危机让中国深刻认识到:大豆进口依赖不仅关乎产业安全,更关乎国家粮食安全的命脉。

此后,中国便踏上了破解大豆依赖、筑牢粮食安全防线的漫长探索之路。

然而现实依旧严峻:2025年,中国大豆进口量再创新高,达到11183万吨,较十年前增长33.3%。

十年间,进口大豆为何持续攀升?

国内大豆产量提升,究竟难在何处?

面对大豆安全隐忧,中国该如何破局?

中国是全球最大的大豆进口国,每年进口的大豆占全球贸易量的60%以上。

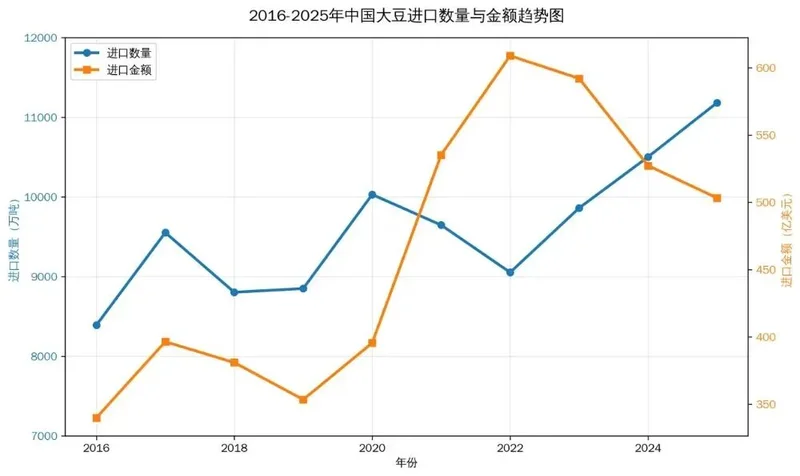

2025年,中国大豆进口量达到11183万吨,金额为503.3亿美元。

往前追溯到2016年,虽然进口金额在2022年达到顶峰后持续下降,但是,进口数量呈现的是波动上行、屡创新高的态势。

三个关键节点分别是,2017年进口数量突破9000万吨,2020年突破1亿吨,2025年突破1.1亿吨。

近十年中国大豆进口趋势

长期以来,中国都极为重视粮食安全,大豆进口为何越来越多?

从需求端来看,中国人饮食结构在升级。

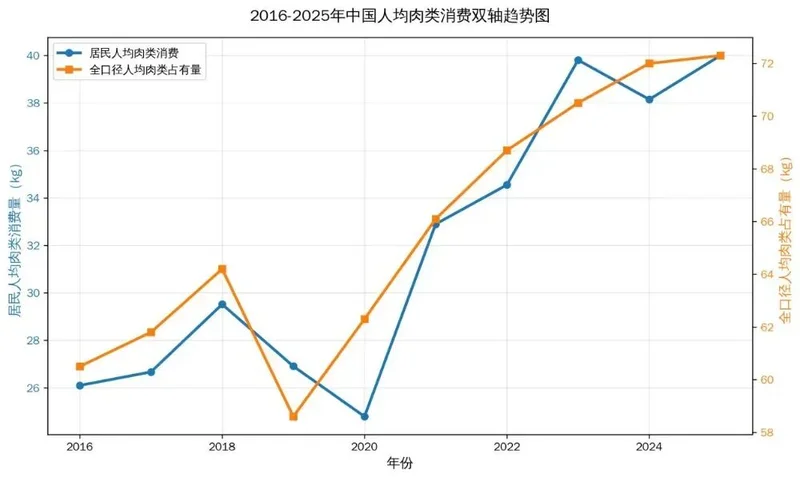

2025年,中国人均肉类消费量73公斤,比10年增长了22%,奶类、禽蛋消费量也实现同步翻倍。

支撑中国人肉奶蛋消费的,是庞大的畜牧业和水产养殖业。

仅以生猪为例,中国生猪存栏量高达4.3亿头,超过全球的一半。

豆粕被誉为“饲料之王”,是唯一能满足全球规模化养殖的蛋白原料。

猪牛也好,鱼虾也罢,都需要吃豆粕。

事实上,中国进口的大豆,80%以上不是直接吃的,而是用于压榨生产豆粕。

我国人均肉类消费趋势图

肉蛋奶消费,构成了中国大豆需求的基本盘。

从供给端来看,国内耕地资源受到硬约束。

我国粮食安全战略有着非常清晰的优先级排序,口粮绝对安全,谷物基本自给。

“人多地少”的基本国情,决定了我国农业生产必须优先用于生产水稻、小麦、玉米等主粮。

大豆作为土地密集型低产作物,只能在非核心耕地、轮作、套种中挤压空间。

数据显示,若要完全满足国内1.14亿吨的大豆总需求,需新增6-7亿亩耕地,占全国耕地总面积的1/3。

自己种不了,只能依靠进口填补。

此外,国际分工的价格优势进一步巩固了大豆进口的格局。

巴西、美国、阿根廷三国的大豆单产可达450-500斤/亩,是中国的2.2-2.5倍,价格还比国产大豆低30%-50%。

国内企业为降低成本,天然倾向于进口大豆,进一步推动了进口量的增长。

某种意义上,十年大豆进口激增,是中国经济发展、饮食结构升级的必然结果。

也要看到,过度依赖进口大豆,早已成为我国粮食安全体系中一块不容忽视的短板。

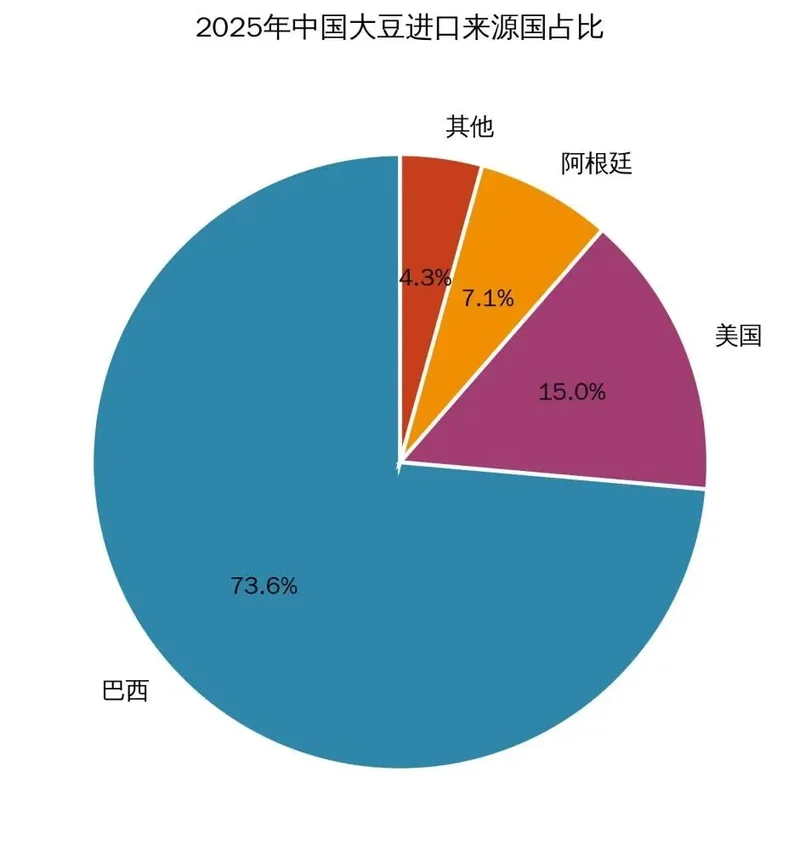

中国大豆进口95%来自巴西、美国、阿根廷三国,来源国高度集中意味着风险高度集中。

一旦国际地缘政治冲突、极端天气、贸易摩擦等因素出现,可能导致进口渠道受阻、价格暴涨,直接影响国内畜牧业和食品加工产业的稳定。

2025年中国大豆进口来源国

更值得警惕的是,大豆定价权与供给节奏长期掌握在国际市场手中,国内养殖与加工企业往往只能被动接受价格波动,难以实现产业自主可控。

2004年初的大豆危机,教训惨痛。

2018年中美贸易摩擦期间,我国大豆进口量同比下降7.8%,国内豆粕价格应声走高。

2022年全球粮价大幅上涨,大豆进口单价同比上涨约21%,直接推高养殖成本,挤压行业利润。

破解大豆依赖,已不是简单的产业问题,而是事关粮食安全大局的战略命题。

破解大豆进口依赖困局,最基础、最优先的路径,仍是提高国内大豆自身产量。

近年来,我国大力实施大豆产能提升工程,在扩面积、提单产、稳供给上取得阶段性显著成效。

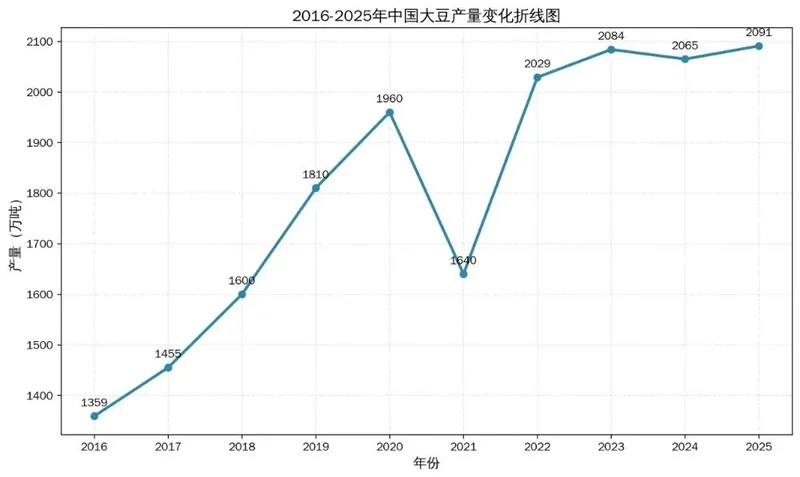

具体来看,大豆产量从2016年到2020年稳步提升,自2022年首次突破2000万吨后,已连续四年稳定在2000万吨以上。

2025年,全国大豆产量达2091万吨,再创历史新高。

2016-2025年中国大豆产量