成为全球AI工厂:中国又一张国运王牌华商韬略

“小龙虾”OpenClaw火遍全球,成为人类历史上规模最大、最受欢迎、最成功的开源项目;

中国大模型全球用户调用量首超美国,多家中国大模型公司持续霸榜全球前几名;

阿里闪电组建了Alibaba Token Hub(ATH)事业群,以 “创造Token、输送Token、应用Token” 构建AI新基建;

黄仁勋断言英伟达2027年营收将超万亿美元,把生产 Token 的 “AI 工厂”定义为 AI 时代核心产能,称它正催生出人类历史上规模最大的基础设施建设运动……

2026开年以来,已是全球产业经济最大引擎和变量的AI还在加速刷新世界,一场牵动全球电表和国家运势的变局也日渐清晰:当Token成为驱动世界的新要素,构建出新贸易、新基建、新国运,世界的天秤正悄然向中国倾斜。

【01 新贸易:算力带动电力出海】

Token究竟是什么?简单来说,它就是 AI 干活、计费的最小单位,AI每完成一张图、发完一封邮件,都要消耗Token。

中国将成为Token的赢家,首先要感谢中国雄霸全球的电力。

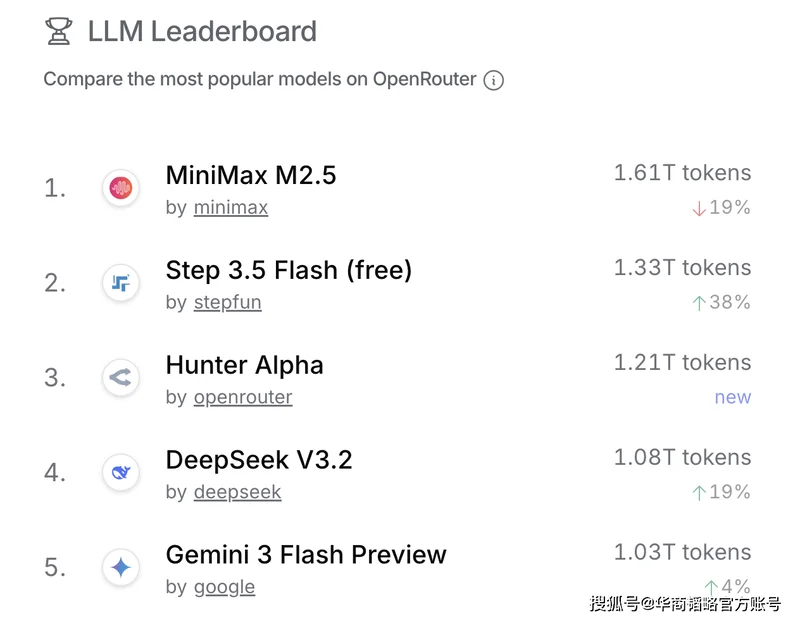

上个月,中国实现了一次历史性超越——在全球最大AI模型API聚合平台 OpenRouter上,中国大模型全球调用量第一次超过了美国。

这一成绩的取得,很重要是靠了火爆全球的“小龙虾”,刺激全球用户大规模调用了中国的大模型。一直到现在,中国模型都还在霸占着该榜前四名,Kimi甚至用20天赚到了去年全年的收入……

全球用户为什么更爱用中国大模型而不是美国大模型,很重要原因不是美国大模型不好,而是中国大模型和中国的Token最有性价比。

而中国大模型和Token的性价比,很重要就是靠了中国强大的电力。

当国外用户在云端调用中国大模型操控“小龙虾”,消耗Token时,用的是中国的算力,算力的核心成本除了芯片费就是电费。

而中国的电费比美国普遍便宜50%左右,在一些西部地区还可以更低。

换句话说,没有中国电力的支撑,中国大模型的性价比优势不会这么突出,而有了电力的支持,中国大模型就可以既在全球赚大模型的钱,又能——

让中国电力借道算力扬帆出海在全世界获利。

而这是一个利润背后还有更大利润的相互促进。

有人甚至算了一笔账:一度电直接出口卖5毛钱,但是用来跑大模型,可以卖11块左右,是直接卖电的22倍。

虽然OpenRouter平台相当于一个“大模型超市”,其调用量并不包括谷歌、字节这些“官方直营店”的海量数据,但它代表了明确的趋势——

当中美模型在同一个货架上公平竞争时,全球开发者正用脚投票,主动选择了性价比更高的中国模型。

而这一切才是刚刚开始。

“小龙虾”这类智能体消耗的算力是普通聊天的十倍、百倍,今年只是智能体落地的开端,未来还会有更多来自国内外的“小螃蟹”、“小鱿鱼”,最终会构成一个指数级增长的万亿级规模基本盘。

据IDC与FutureScape报告预测,到2027年,全球2000强企业的AI Agent使用量将增长10倍,到2029年,全球活跃AI Agent将超过10亿个,较2025年增长约40倍。

这么大的蛋糕,怎么分?

美国“尖子生”连连摆手——Google和Anthropic最近就封禁了很多在订阅制下调用模型、操作智能体的账户,因为那点订阅费根本就覆盖不了算力成本!

而中国“量大管饱”又便宜的模型和电,无疑会分到越来越多蛋糕。

当然,中国大模型和电力出海也确实面临不少挑战:比如美国可能会用标准制定、数据主权等来卡中国,政府、金融、医疗等很注重数据隐私的企业也不愿意让数据在中国计算,不差钱的公司还是会选择美国更高性能的大模型……

但这些并不能阻挡中国AI出海的大势。一方面,全球市场空间足够广阔,电商营销、游戏NPC、办公辅助这类非敏感场景,本身就能撑起一个庞大的基本盘;另一方面,中国大模型技术迭代速度很快,正在性价比之外形成更多独特的竞争力。

一句话总结就是,当AI开始干活、算力需求激增,而全球算力格局将因电力而被重构,这场AI新基建的主导者与大赢家,注定是中国。

【02 新基建:电力重构算力格局】

如果说前两年AI战拼的还是芯片,现在AI战已经在拼“电表”。

今年1月马斯克就说过,“AI发展的真正瓶颈不是芯片,而是电力供应。我们很快会面临芯片数量超过实际供电能力的局面,大量芯片将无法通电运行。”

这对中国来说简直太利好了,因为中国电力遥遥领先于全球。

中国发电量、电力装机容量都是美国的两倍多,特高压电网、电力输送和调配能力也是全球拔尖。更重要的是,中国还老早就意识到算力、电力是一盘棋,做了超前布局。

其中,“十四五”期间启动的“东数西算”,已形成覆盖东中西部14个省份的8大枢纽节点、10个数据中心集群,能用低成本的充足电力稳定支撑大规模AI算力需求。

作为十五五开局之年的今年,中国电力政策更是迎着AI进度条,全面猛力加码。

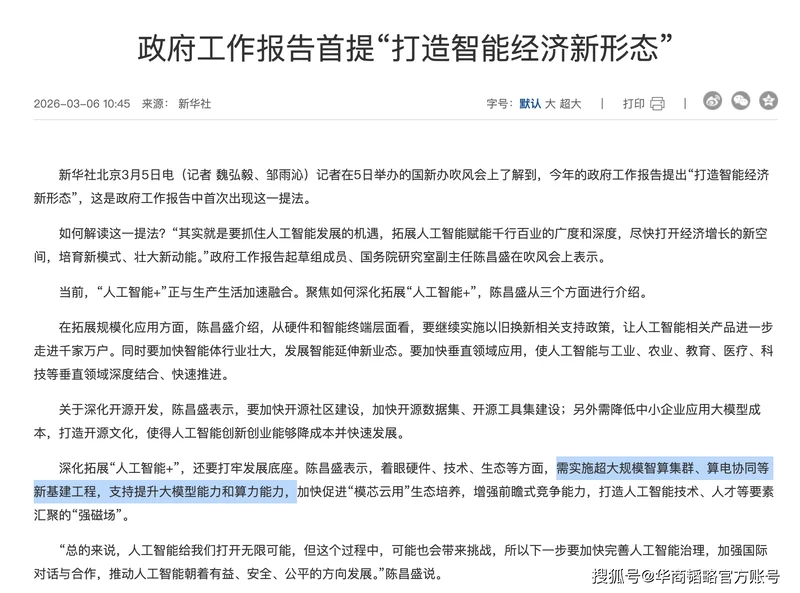

今年,政府工作报告首次提出“打造智能经济新形态”,强调超大规模智算集群与算电协同,通过特高压工程、“东数西算”等规划,以制度优势保障能源安全与普惠性。

为了稳稳托举AI算力、数据中心等海量用电需求,高效利用新能源,国家还提出要建设更清洁、更智能、更稳定的电网。国家电网已经宣布,十五五要投入4万亿建设这种新型电力系统,投资规模比十四五爆增了40%。

中国电力不仅自己强,还在加速输出帮别人。拿电力设备来说,据海关总署数据显示,2025年全年,中国主要电力设备出口额同比增长了20%,其中变压器增长了35%,高压开关增长了30%。中国电力设备卖爆,当然跟全球AI缺电不无关系。

而美国电力如今却被AI逼到了墙角。整个美国的电力设施老旧,建电网也要买中国设备。本月,美国的三大区域电网运营商发消息说要花750亿美元做超高压输电,但他们的人工成本、效率、技术都比较弱势,只能苦哈哈慢慢搞。

为了保障社会用电不被AI冲击,美国刚出台的新规要求:超大型AI数据中心必须配套自建绿电设施。也就是说,美国AI正在被电力卡脖子。

谷歌等科技七姐妹巨头只能摁手印承诺自己搞电、不抢民电,转头去做电厂、并购电力公司去了。马斯克去太空做数据中心,也是想用太阳能解决美国AI的缺电荒……

所以,当AI需求指数级增长,美国老旧的电网和高昂的电价已是天然的天花板,而中国拥有全球最完善的特高压电网和绿电供应链,系统性优势正在集中爆发。

有人会说,中国有电但缺芯片,不也是被卡脖子?在当下,这确实是阵痛,但好消息是:中国芯片短板正被快速补上。

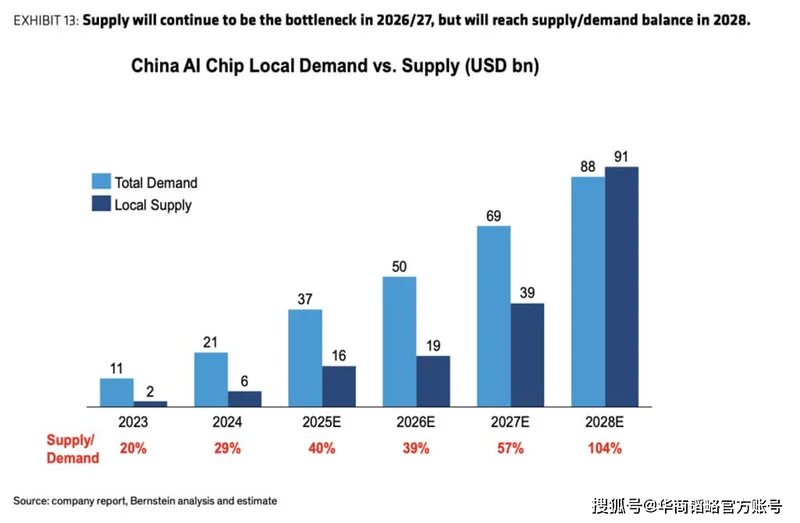

据海外投行伯恩斯坦的《中国AI芯片市场规模报告》显示,2025年中国AI芯片市场中,英伟达和华为占比差不多都是40%(英伟达稍稍领先),寒武纪、海光、阿里平头哥、百度昆仑芯等紧随其后。2026年,华为预计将占据中国AI芯片市场近50%的份额。

按照该机构的预测,虽然最近两年国产AI芯片的供需比还不高,但到2028年,国产AI芯片将供过于求,供需比预计达到104%。

一个更利于中国芯片的事实是,“小龙虾”这种智能体主要靠推理芯片,而造推理芯片简单得多,国产芯片哪怕落后美国一代,也能撑住。

而且,正是因为多年来的芯片制裁,中国还卷出了芯片利用率极高的硬核工程能力和抱团协作能力——国产芯片正跟国产大模型“芯模共进”,加速发展。

也就是说,中国的长板电力,正跟快速补齐的国产芯片形成合力:一边托举中国大模型与算力出海,一边重塑全球算力格局,甚至领跑AI新基建。

【03 新国运:从世界工厂到AI工厂】