地球一端的激战,美欧中谁将出局?火星宏观

巴西拥有全球第二大稀土储量,却无精炼能力,成为中美欧争夺焦点。美国通过“优先贸易集团”、价格下限、“金库计划”拉拢巴西;欧盟以RESourceEU储备计划和Mercosur协定跟进;中国凭借最大买家地位和产业链优势大量进口巴西稀土。巴西大概率将在欧美投资与技术转让的诱惑下成为西方稀土供应链的一份子。

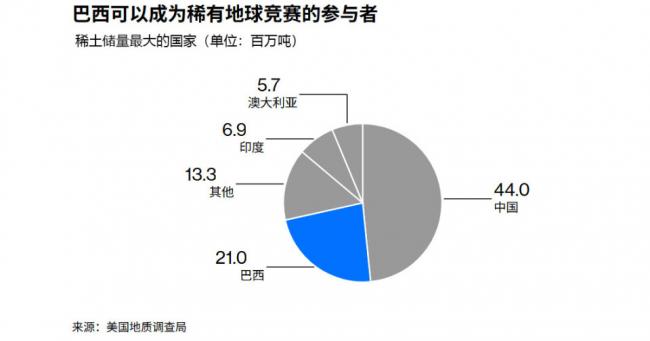

一、巴西的悖论----稀土储量丰富但没有精炼工业。

巴西拥有全球第二大稀土储量,约占世界总量的23%,仅次于中国。然而其稀土产业仍处于极低水平,产量和加工能力几乎为零。巴西缺乏稀土分离和精炼技术,是当前最大瓶颈。

位于戈亚斯州的塞拉韦尔德(Serra Verde)是巴西首个实现商业开采的稀土矿,但开采出的矿石仍需运往中国进行精炼加工。中国掌握全球60%-90%以上的稀土精炼产能,技术壁垒极高。

2025年上半年,中国承接了巴西稀土出口的60%以上,双方已签署数十亿美元协议,涵盖勘探、开采和长期加工合作。

巴西矿业研究所估算,2025-2029年间稀土项目投资承诺可能达到22亿美元,但目前仍无成熟的监管框架和完整工业生态。化学家吉尔伯托・费尔南德斯・德・萨指出:“问题不在于资金或资源,而在于技术主导权”。

巴西利亚面临两难选择:继续做原材料出口国,还是冒险投资建设国内精炼能力?后者需要巨额资金、技术转移和十几年周期,而前者虽短期安全,却永远无法摆脱对中国稀土精炼加工的依赖。巴西稀土目前仍是“富矿穷国”的典型写照。

二、美国渴求巴西的稀土由来已久。

美国对巴西稀土的兴趣可追溯至20世纪中叶。1967年美国钢铁公司地质队在亚马逊雨林发现卡拉哈斯铁矿,奠定了美巴矿业合作基础。如今,这一合作模式正被复制到稀土领域。

川普政府将巴西视为对抗中国稀土垄断的关键棋子。2025年初,美国已与乌克兰、澳大利亚、日本签署关键矿产协议,目前正与巴西谈判类似安排。巴西利亚官员预计,本周外长毛罗・维埃拉访美期间,稀土将成为核心议题,为川普与卢拉首次会晤铺路。

1月26日,巴西政府在一份声明中表示,巴西总统卢拉与美国总统川普通了电话,并同意很快访问华盛顿。

对美国而言,巴西有三大优势:地理接近、资源丰富、相对开放的投资环境。巴西是矿业大国,已有成熟的铁矿、锂矿开发经验,且允许外资进入战略领域。美国企业甚至可通过巴西国家开发银行(BNDES)获得融资支持。巴西财政部长哈达德公开表示,稀土可能成为美巴谈判筹码,用以换取美国降低关税。

卢拉政府也希望借此机会推动国内炼化产业发展,与其“新工业政策”目标契合。但民族主义势力对“帝国主义剥削”高度敏感,任何协议都必须强调本地增值和技术转移,否则难以过关。圣保罗大学学者费尔南多・兰德格拉夫认为:“如果美国愿意在巴西联合建厂、转移技术,这对双方都非常有吸引力。”

美国的目标很明确:哪怕在海外建立产能,也要打破中国的精炼垄断。巴西恰好是目前最现实的伙伴。

三、欧洲也觊觎巴西稀土资源。

欧盟通过2026年1月签署的欧盟-南方共同市场(Mercosur)协议,正式将巴西稀土纳入战略视野。这份耗时26年的协定不仅降低关税,更被视为地缘政治重组的重要一步。欧盟委员会主席冯德莱恩在签约仪式上明确表示,稀土、锂、镍将是未来合作重点。

欧盟目前在中国以外的稀土供应链极为薄弱。2024年冯德莱恩曾公开表示:“我们的目标是确保欧洲工业在短期、中期和长期都能获得关键原材料的替代来源。”

巴西被欧盟视为最有潜力的伙伴之一。巴西矿业与能源部已确认,预计2026年3月前至少有五个稀土、锂、镍项目获得欧洲投资。

欧盟内部由法意德领衔推进关键矿产储备计划。法国负责金融物流,德国负责资源采购,意大利负责储存。欧盟委员会目前有10个成员国参与试点,计划到2030年实现40%的国内稀土加工率和10%的自产率。格陵兰项目受川普施压影响后,巴西的重要性进一步上升。

与此同时,欧盟正推动“从矿产到磁铁”的全链条合作,并对稀土废料和可回收材料实施出口限制,试图建立闭环。

与美国不同,欧盟更强调“透明度、环境保护和本地利益共享”。巴西对欧盟的吸引力在于:资源丰富、投资环境相对开放,且不像非洲部分国家那样存在严重安全与治理风险。