美国公立大学毕业生比私立同龄人多130万?Stoooges三士渡

很多打算送孩子去美国读书的家长,心里都有一本账。

这本账上,常常会列着两类学校:

一类是那些名气响当当的私立名校,学费不菲。

另一类是学费更亲民的公立大学。

大家通常的直觉是:

砸锅卖铁供孩子读了私立名校,毕业后收入肯定更高,这辈子总不会亏吧?

但最近网上有个数据分析,算出了一组很有意思的数字,可能会颠覆咱们的直觉。

这篇文章的作者说:

一个读美国公立大学的孩子,一辈子赚的钱可能比读私立名校的同学,总共要少大约100万美金。

听到这,你是不是心里一沉?

别急,故事才讲了一半。

作者接着算了一笔账:

40年后,那个当初看起来“赚得少”的公立大学毕业生,在财富积累上反而比私立名校的毕业生,要多出130万美金。

听起来是不是有点反直觉?

这背后,不是一个“哪个学校更好”的简单问题,而是一个关于“时间”和“复利”的故事。

今天主页菌就带大家拆解一下这个分析。

作者怎么算这笔账的?

为了让这个对比更加公平,作者先设定了一些前提。你就把它当成一个思想实验:

假设有三个孩子,智力、能力都差不多。他们的家庭,都为他们准备好了40万美金的教育基金。

三个孩子毕业后选择在美国丹佛工作,这是一个生活成本适中的城市。

三个孩子工作后,都坚持每年存下收入的10%,并且进行稳健的投资,美国标普500指数的年化回报率在8%左右。

唯一区别是他们选择什么样的教育道路,以及他们怎么管理这40万美金的教育基金?

三个孩子选择的三条路分别是:

一、技校路线

孩子不读四年制大学,而是用部分钱去学门手艺(比如做电工)。剩下的钱,18岁开始拿去投资。

二、顶尖私立路线

孩子去读一所录取率极低的精英私立大学,四年正好把这40万美金花完。

三、公立荣誉路线

孩子读本州的公立旗舰大学,进入它的荣誉项目,比如佐治亚大学的Morehead学院、宾州州立大学的Schreyer学院。四年下来只花了15万美金,省下来的25万,也是18岁就开始投资。

三条路,三种人生。你猜猜40年后,这三个孩子在财富积累上会有什么不同?

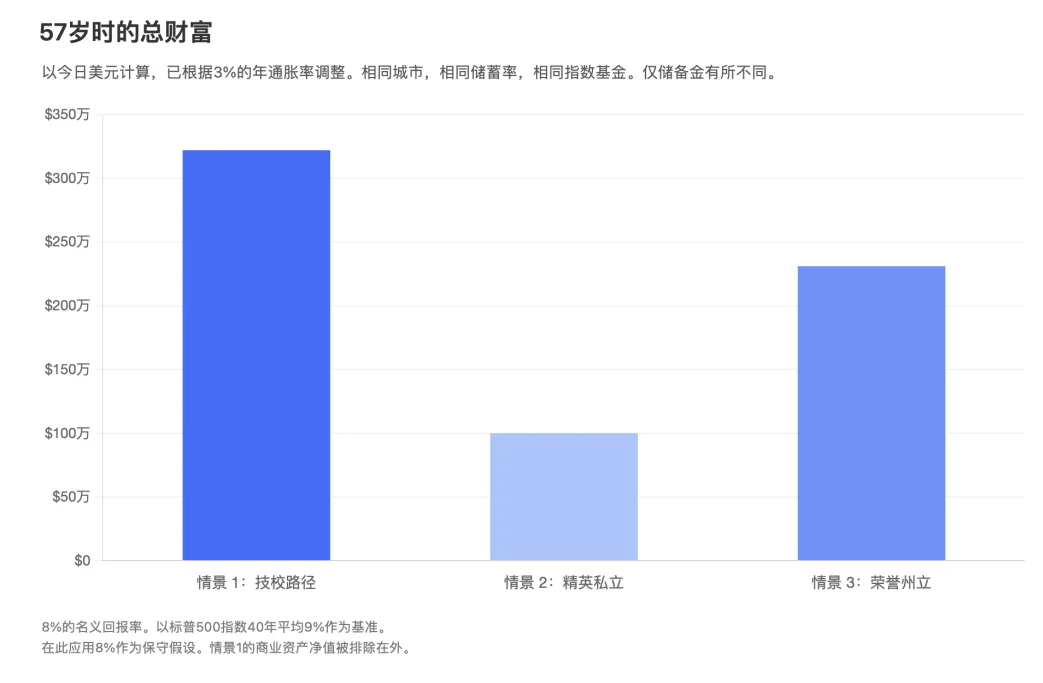

40年后的惊人反转

作者扣除通胀,把财富换算成今天的购买力后,公布了结果:

走技校路线的孩子:总财富322万美金

走公立荣誉路线的孩子:总财富231万美金

走顶尖私立路线的孩子:总财富100万美金

作者发现,“赚得最多”的私立名校生,40年后竟然是最“穷”的。这是为什么呢?

赚得多,不代表留得住

私立名校生虽然多赚了100万美金,但当初那40万的学费,如果不用来交学费,而是用来投资,经过近40年的复利增长,会变成一笔天文数字。

省下的25万美金能复利

走公立大学路线省下的25万美金,从18岁开始投资。40年后,这笔钱变成148万。这多出来的123万,不是孩子辛苦工作赚的,而是“钱在替孩子工作”。越早开始,钱的“工龄”就越长,能干的活就越多。

名校带来的收入“溢价”

相比公立大学,私立名校毕业生的确收入更高,职业生涯总共多赚了大约16.5万美金。但是当初那笔25万的投资,却产生了148万的价值。

16.5万 vs. 148万,这差距将近9倍。在作者看来,私立名校的“金字招牌”实在很难弥补这个数字上的鸿沟。

分析引发的争议

这个分析在国外论坛上也引起了很多讨论。主页菌总结了几个重要的争议:

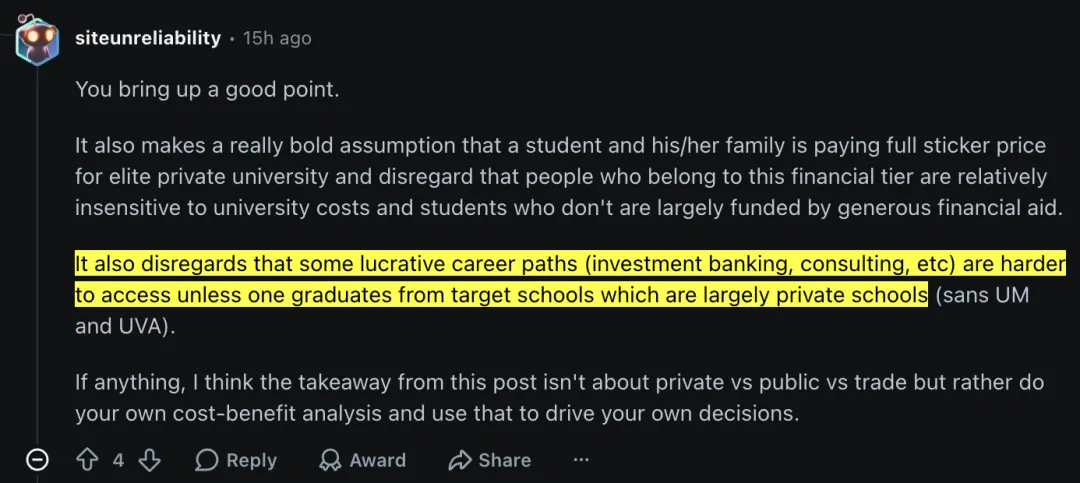

投行/咨询目标校大多是私校

有网友指出:“某些高收入行业(投行、咨询等)除非从目标校毕业,否则很难进入,而这些学校基本都是私立的,除了密歇根大学和弗吉尼亚大学这两所公立校。”

换句话说,如果你要进MBB咨询公司或九大投行,那目标校的投资回报得重新算。

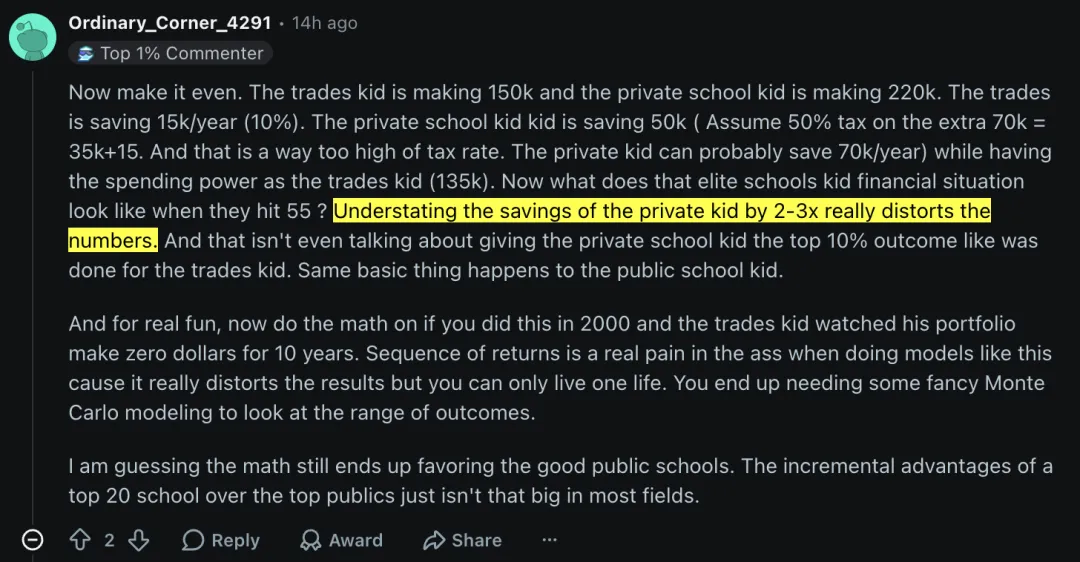

低估了私立名校生的储蓄能力

有网友吐槽:作者是在瞧不起私立大学毕业生的储蓄能力吗?

网友认为,一个人存多少钱,不只看“收入的百分比”,还要看花掉后还能剩多少。

假设两个人保持相同的生活水平,比如每年花13.5万美金(丹佛市个人所得税为4.4%,而且是固定税率,本次计算忽略不计):

私立毕业生年收入22万美金,花掉13.5万,能存8.5万,而不是分析中的2.2万。

技校毕业生年收入15万美金,花掉13.5万,能存1.5万。

按照这位网友的算法,私立毕业生每年能比技校毕业生多存7万美金,如果把这个差距乘上几十年,复利得到的结果会完全不同。

两国的国情不同

这个分析的成立基于两个重要的假设:

1.蓝领靠劳动能获得高水平的收入。

2.股市大盘指数平均年化稳定在8%。

这两点很难在美国以外的国家同时成立。

更何况,高等教育的真正价值,不只是赚钱,更在于“守住钱”。高等教育训练出来的延时满足能力和认知水平,能帮助孩子真正把财富留在手里。

你怎么看?如果是你,会让孩子选公立还是私立?