C919问题比大家想象的严重徐三郎

C919交付进度严重滞后,2025年仅完成75架交付目标中的15架,2026年一季度进一步放缓至3架。发动机“卡脖子”依赖进口LEAP-1C,美国一度断供施压;组装与供应链多重瓶颈叠加,民航局严苛审查致批产爬坡缓慢,国产CJ-1000A替代方案尚待取证装机。

一、C919交付一言难尽:2025年仅完成五分之一的交付目标,2026年一季度仅交付3架。

作为中国与波音、空客争夺民航市场的“国之重器”,国产客机C919的商业化进程正面临严峻考验。交付数据揭示了这一尴尬现实。

自2022年12月首架C919交付中国东方航空以来,截至2026年3月底,中国商飞(COMAC)累计只交付了35架C919。

最令人关注的是2025年的交付表现。年初商飞制定了交付75架的雄心目标,相当于每五天就要交付一架,但在实际执行中遭遇严重挫折----全年最终仅交付约15架,其中包括东航4架、国航6架、南航5架,仅完成了全年目标的五分之一。

更令人担忧的是,在这15架中,高达8架是在2025年11月至12月的最后两个月集中交付的,意味着前三季度的交付节奏极其缓慢。

进入2026年后,交付放缓的趋势并未明显好转。行业投顾机构数据显示,2026年第一季度,C919仅交付了3架,其中中国南方航空接收两架,中国国际航空接收一架。此前,第三方机构曾预测2026年全年有望交付28架以上,但照此节奏需要下半年出现爆发式增长才能实现。

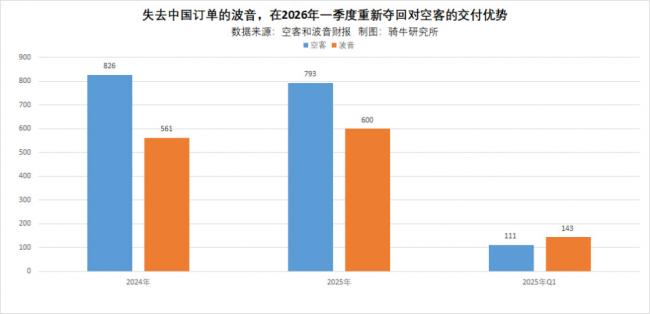

C919的交付数据还无法构成对波音和空客的威胁。2025年,波音和空客分别交付了600和793架客机,分别为C919的40倍和53倍。2026年一季度,波音交付了143架商用飞机,空客则交付了114架,分别为C919的48倍和38倍。

这一数据与当初的宏伟规划也形成了鲜明反差。中国商飞曾预期在5至7年内将交付量提升至每年200架,以覆盖国内每年约400架新飞机需求的一半,但目前的实际进展令这一目标显得过于乐观。

航空航天与国防行业分析师理查德・阿布拉维亚指出,中国商飞“低估”了从原型试制向量产批产转型所面临的最终组装和供应链管理挑战,但这也从侧面反映出商飞的谨慎态度----业内人士强调,商飞不应为实现任何短期目标而牺牲质量,“慢而稳健”是目前的最佳选择。

二、关键部件特别是发动机依赖进口,是C919交付困难的主要原因。

在导致C919交付延迟的诸多因素中,发动机问题尤为突出。

C919目前使用的LEAP-1C发动机由CFM国际公司生产,后者是美国通用电气与法国赛峰集团的合资企业。这款发动机为C919提供了关键动力,但也让中国商飞始终处于“受制于人”的被动局面。由于CFM国际同时为波音737 MAX和空客A320neo提供发动机,在产能满负荷的情况下,分配给中国商飞的份额自然有限。上海咨询公司Air Wilvy的分析师张宇森指出,一些C919飞机已总装完成,却只能“裸翼”停放在机场,等待LEAP发动机到位。

2025年,地缘政治因素使这一依赖的脆弱性暴露无遗。当年5月,正值中美贸易摩擦持续升级之际,川普政府一度暂停了向中国商飞出口LEAP-1C发动机的相关许可证,以报复中方对稀土等关键矿产的出口管制。这一禁令虽然仅持续了大约两个月,7月即被解除,但其造成的生产中断和供应链恐慌却是实打实的。有报道称,中国商飞截至2025年9月仅向国内三大航交付了5架飞机,禁令恢复前的发动机断供无疑是重要推手之一。路透社分析认为,美方的动机是对中国“限制稀土出口”的报复。

除了发动机,C919的航电、飞控、辅助动力系统等关键部件同样依赖霍尼韦尔、柯林斯航空等美国供应商。这意味着一旦供应链受到冲击,整个生产都会陷入停滞。据彭博社援引知情人士报道,由于供应链瓶颈超出预期,中国商飞一度将2025年交付目标从原定75架大幅下调至约25架。虽然商飞在遭遇断供后紧急囤积了部分发动机和关键系统作为缓冲,但这种缓冲“仅能覆盖数月产量而非数年”----这一事实无疑给C919的长期交付前景蒙上了一层阴影。

三、C919的最终组装和供应链管理带来的挑战,也严重影响了交付。

发动机短缺固然是“卡脖子”的显性难题,但C919交付困境的原因远不止于此。最终组装磨合、供应链管理复杂性和严格的民航安全标准,都在不同层面迟滞了交付进度。

首先,从“试点生产”向“规模量产”的转型本就充满挑战。上海新建的C919总装厂产能利用率长期未达设计标准,这反映出商飞尚未完全掌握批产节奏的“工业学习曲线”。IBA咨询业务主管泰勒表示:“商飞有意在2025年11月前放缓了产能爬坡节奏,反映了新一代窄体客机项目在工业学习曲线上的现实情况”----这并非生产能力不足,而是在产业成熟过程中不可避免的磨合阵痛。

其次,中国民航总局对国产大飞机执行了极为严格的质量和标准审查。每一架待交付的C919在交付前,都必须经过长时间的全方位检查、适航性审计以及飞行员和机组人员的专门培训流程。据报道,部分C919虽然已完成试飞并成功评估了适航性,但仍在等待运营需求的最终确认和耗时数月的各项检查完成后方可正式交付。有供应链消息人士指出,审查中还曾发现涉及质量体系文件编制、工艺文件编制、供应商控制等方面的问题项,并要求整改后才能继续推进。

此外,关键技术人员短缺、3D打印等新技术引入制造流程适应缓慢,也是不容忽视的内部障碍。然而,面对外部分析人士关于“交付迟缓”的批评,中国商飞似乎已经做出了清晰的取舍----将工业体系的质量和安全性置于短期交付数量目标之上,毕竟进入由波音和空客长期垄断的全球民航市场,安全和可靠性才是最重要的“敲门砖”。

四、C919发动机国产替代,尚未确定最后时间表。

面对进口发动机“随时可能被剪断”的供应链威胁,中国正以前所未有的力度加速国产替代的进程。

2025年5月美国短暂断供发动机的举动,无疑给中国最高决策层敲响了警钟。虽然冲突暂告一段落,但国产化替代的步伐不容再缓。“十五五”规划(2026―2030年)中已将国产航空发动机列为重点攻坚任务,中国商飞将CJ-1000A作为中长期战略替代方案加快研制。这款由AECC主导研发的“中国心”,直接对标LEAP-1C发动机,最大推力达13.5吨,涡轮前温度突破1500℃,油耗反而比进口LEAP-1C降低了约7%,而且已完成了6142小时极限测试,覆盖了高原、结冰、鸟撞等诸多极端工况,其完成度不容小觑。